미디어 정보

미디어 정보

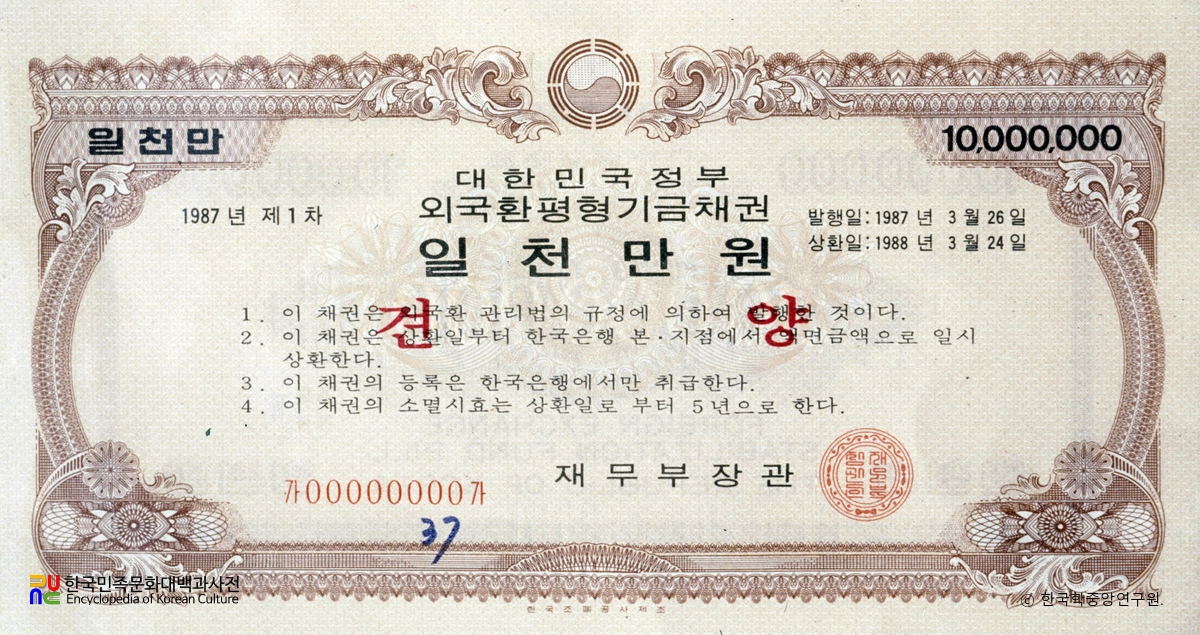

외국환 평형기금채권(1987년)

본 항목의 내용은 해당 분야 전문가의 추천으로 선정된 집필자의 학술적 견해로, 한국학중앙연구원의 공식 입장과 다를 수 있습니다.

정의

채무이행약속증서를 발행해 직간접으로 일반인으로부터 자금을 조달하기 위하여 국가·지방공공단체·특수법인·주식회사 등이 발행하는 증권.

내용

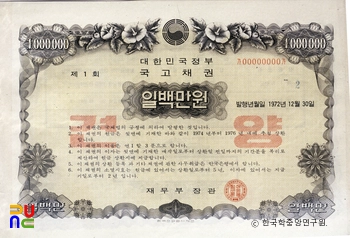

공채에는 국가가 발행하는 국채와 지방공공단체가 발행하는 지방채가 있는데, 국채는 발행목적에 따라서 사업공채와 군사공채 및 적자공채(赤字公債)로 구분된다. 사업공채는 국가가 특정한 사업을 하기 위하여 발행하는 것으로서 1953년 휴전 직후에 산업의 부흥과 국민경제의 발전을 촉진하기 위하여 처음으로 산업부흥국채를 발행하였다.

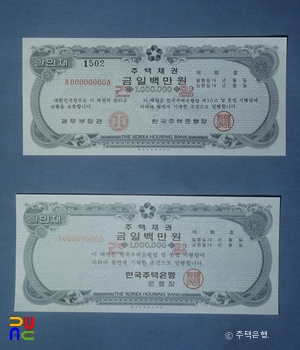

적자공채는 재정의 세입부족을 보전하기 위하여 발행한 것으로 8^15광복 이후 발행하였던 건국공채가 있다. 특수채권은 특별법에 의하여 설립된 법인이 발행하는 채권으로 산업금융채권·주택채권 등이 있다.

사채에는 토지·건물 등과 같은 고정자산을 담보로 발행된 담보부사채와 담보 없는 무담보부사채가 있고, 발행한 회사 이외의 제3자인 개인, 기업, 금융기관 또는 정부 등이 보증하느냐의 여부에 따라 보증사채와 무보증사채가 있다.

또 발행회사가 지불능력이 있는 한, 또는 그 회사가 파산될 때까지 그 사채를 상환하지 않고 이자만 지불하는 영구사채(永久社債), 발행액의 전부나 일부를 만기일 이전에 특정한 조건으로 매입상환할 수 있는 선택권을 가진 상환사채(償還社債), 일정 기간 내에 특정한 조건하에서 주식 등의 다른 형태의 증권으로 전환할 수 있는 전환사채(轉換社債), 채권을 주식으로 전환할 수는 없지만 채권을 소유한 자에게 별도의 일정한 금액으로 일정 기간에 매수할 수 있는 권리를 준 주식매수권부사채(株式買受權附社債) 등이 있다.

우리 나라 기업이 회사채를 발행하기 시작한 것은 1963년부터이며, 이 당시에 발행된 회사채는 전부가 전환사채로 1963년부터 1968년까지 총 발행업체 수는 15개 업체, 총 발행액은 31억 원, 상환기간은 보통 5∼6년, 이율은 10∼11%로 주로 한국산업은행에서 인수하였다.

그러나 본격적인 회사채발행은 1972년 보증사채가 개발되어 일반공고가 시작되면서부터이다. 1981년의 회사채발행액은 1조361억 원으로서 처음으로 1조 원을 상회하게 되면서 기업자금조달의 주요 수단으로 등장하게 되었는데, 특히 1985년에는 회사채 발행시장의 활성화조치로 회사채의 발행액이 3조1767억 원으로 증가하여 회사채 편중현상이 나타나기도 하였다.

그러나 1986년 이후 주식시장이 활황을 보임에 따라 유상증자를 통한 자금조달에 치중하여 1989년에는 6조9590억 원의 회사채를 발행하였는데, 증권시장을 통한 기업자금조달 중 회사채발행비중은 상대적으로 감소추세를 보이고 있다.

1980년대 중반에 들어 기업경영의 국제화가 가속화되고 국내기업의 대외신용도가 제고됨으로써 해외사채발행도 변동금리부채권(變動金利附債券)과 외화채권(外貨債券)을 중심으로 활발하여 양자 합하여 1985년에는 3억 7930만 달러, 1987년에는 3억 1260만 달러를 발행하였으며, 1992년에는 6조 6337억 원의 회사채가 발행되었다.

1990년 들어 꾸준히 증가세를 보이던 회사채 발행은 1997년 2/4분기를 기점으로 감소세를 보이고 있다. 1985년 말부터는 해외전환사채도 발행이 허용되면서 다양화되었다. 1970∼1980년대를 거치면서 크게 성장해 온 우리 나라 채권시장은 1997년 경제위기를 계기로 새로운 시대를 맞고 있다.

채권시장 중에서도 1970∼1980년대 고도성장기에는 국채보다는 사채(社債)시장이 활발하였다. 이 시기는 끊임없는 성장기간이기도 하였지만, 기업의 경영상황, 부채상황 등이 일반에 잘 알려지지 않은 상태였기 때문에 기업은 사채를 발행하여 지금을 손쉽게 조달할 수 있었다.

그러나 1997년 4/4분기에 시작된 경제위기 이후 기업들, 특히 대기업의 경우 경영상황이 부실하다는 사실이 알려지게 되었다. 이에 더하여 외환부족, 내수부족, 해외시장 위축, 강도 높은 구조조정 등으로 기업의 장래를 예측하기 어렵게 되었다.

이에 따라 기업이 발행하는 사채의 인기는 떨어지게 되었고, 반면에 적자재정을 보전할 목적으로 정부가 발행하는 국채시장이 활성화될 조짐을 보이고 있다. 사실 국채발행은 1993년 이후 조금씩 감소하는 추세에 있었으며 재정규모에서 차지하는 비중도 감소하여 왔다.

그러나 1997년 4/4분기 이후 산업 전반의 부실화가 폭로되고 위기가 장기화될 조짐을 보이기 시작하면서 국채가 회사채보다 더 활발한 발행움직임을 보이게 되었다. 세원이 취약해진 상황에서 정부의 재정은 국공채 발행을 통해 보전되어야 하기 때문이다.

1998년 9월 이후만 하더라도 정부는 국채발행을 통해 20조 원 이상을 조달할 계획이다. 정부의 대규모 국채발행은 가뜩이나 자금조달이 어려운 민간기업의 자금조달을 더욱 어렵게 할 가능성을 갖고 있다.

참고문헌

- 『증권투자론』(임익순·박정욱, 박영사, 1984)

본 항목의 내용은 해당 분야 전문가의 추천으로 선정된 집필자의 학술적 견해로, 한국학중앙연구원의 공식 입장과 다를 수 있습니다.

- 사실과 다른 내용, 주관적 서술 문제 등이 제기된 경우 사실 확인 및 보완 등을 위해 해당 항목 서비스가 임시 중단될 수 있습니다.

- 한국민족문화대백과사전은 공공저작물로서 공공누리 제도에 따라 이용 가능합니다.

- 백과사전 내용 중 글을 인용하고자 할 때는 '[출처 : 항목명 - 한국민족문화대백과사전]'과 같이 출처 표기를 하여야 합니다.

- 미디어 자료는 자유 이용 가능한 자료에 개별적으로 공공누리 표시를 부착하고 있으므로 이를 확인하신 후 이용하시기 바랍니다.