조세 ()

• 본 항목의 내용은 해당 분야 전문가의 추천을 통해 선정된 집필자의 학술적 견해로 한국학중앙연구원의 공식입장과 다를 수 있습니다.

내용 요약

조세는 국가·공공단체가 재정권(財政權)에 의하여 일반국민으로부터 개별적인 대가를 지급하지 않고 강제적으로 획득하는 수입이다. 공공재의 공급과 소득의 재분배를 위한 재원조달이 기본적인 목적이지만, 경제활동의 규제·유도, 부의 집중회피 등 정책목적에 따른 다양한 조세부과도 이루어진다. 조세의 형태는 부과하는 방식에 따라 직접세와 간접세, 수취 기관에 따라 국세와 지방세로 크게 구분된다. 전통시대에는 조·용·조를 기반으로 현물이나 노동을 수납하기도 했는데 1948년 정부수립 이후 현재의 화폐수납을 바탕으로 한 조세제도 체계가 정비되었다.

목차

정의

국가 · 공공단체가 재정권(財政權)에 의하여 일반국민으로부터 개별적인 대가를 지급하지 않고 강제적으로 획득하는 수입.

개설

조세를 좀 더 자세히 나누어 설명하면 다음과 같다.

① 조세는 공권력을 가진 국가나 공공단체가 거두어들이는 것이다.

② 조세의 목적은 공공재의 공급과 소득의 재분배를 위한 재원조달이라는 세수목적과 경제활동의 규제 · 유도, 부의 집중회피, 국민경제의 안정 및 성장과 같은 정책목적에 있다. 따라서 이 두 가지 목적 이외의 목적으로 획득되는 수입은 조세가 아니다. 이 점에서 처벌을 목적으로 하는 벌금 · 과료와는 다르다.

③ 조세는 재정권(과세권)에 의하여 수입을 얻는 것이다. 이 점에서 형벌권에 의하여 부과되는 벌금 · 과료와도 구별된다.

④ 조세는 일반국민으로부터 거두어들이는 것이다. 여기서 일반국민이라 함은 자연인이건 법인이건을 막론하고 개별경제의 주체를 말하는 것인데, 일반국민이란 특정인에 대한 구별이다. 즉, 국가나 공공단체에서 특수이익을 받는 특정인으로부터 거두어들이는 수수료나 수익자부담금 등은 조세가 아니다.

⑤ 조세는 개별적인 대가를 지급하지 않는다는 점에서 원칙적으로 대가가 요구되는 가계나 기업과 같은 민간경제의 수입 획득과 다르다.

물론, 조세는 국가나 공공단체가 전체 국민의 생명이나 재산을 보호하여 주고 사회적 후생 등의 이익을 제공하여 주는 대가라고 주장하는 학자도 있지만 그것은 어디까지나 개개의 납세자에 대하여 개별적인 대가를 제공하는 것이 아니라 일반적인 대가를 납세자 전체에 대하여 제공하는 것이다. 이 점에서 개별적인 대가가 지급되는 공기업수입이나 재산수입 등과 본질적으로 다르다.

⑥ 조세는 강제적으로 획득되는 수입이다. 이 점에서 합의적으로 획득되는 공기업수입 · 재산수입 그리고 임의공채의 수입과 다르다. 이와 같이 조세는 강제적으로 획득하는 것이므로 그 세액이나 세율도 납세자의 의사 여하에는 관계없이 국가가 세법에 의하여 강제적으로 획득하는 것이다.

⑦ 조세수입은 대체로 화폐형태를 취한다. 화폐경제시대에는 조세가 금납(金納)이며 원칙적으로 물납은 인정되지 않는 까닭이다. 그러나 실물경제시대에는 현물이나 노동을 수납하였으며 이것도 조세임에는 틀림없다.

정부의 기본적인 임무는 공공재를 공급하는 것이며 따라서 공공재의 공급을 위한 재원조달을 조세목적의 가장 기본적인 것으로 들 수 있다. 이것은 시장이 하여야 할 자원의 적정배분을 조세가 보완하는 구실을 하고 있다는 점에서 이를 조세의 자원배분기능이라 부를 수 있다.

그런데 재원조달을 직접적인 목적으로 하지 않고 가계나 기업의 경제활동을 규제, 유도함으로써 경제적 효율을 높이기 위하여 조세를 부과하는 경우가 있다. 이 경우에도 자원배분기능을 하는 것으로 된다.

예컨대, 독점을 규제하고 도시의 과밀을 해소한다거나 지가의 상승을 억제하기 위하여, 그리고 술이나 담배 등의 소비억제를 위하여 새로운 과세를 한다든가 혹은 세부담을 가중 또는 경감하는 경우이다.

조세의 자원배분기능 중 공공재의 공급을 위한 재원조달은 조세의 세수목적이라는 기본적 목적인 데 대하여, 규제 내지 유도를 위한 과세는 다양한 정책목적을 가진 조세이다. 규제의 정도에 따라서는 술 · 담배에 대한 과세와 같이 두 가지 목적을 동시에 지니는 수도 있다.

시장에 있어서의 생산요소의 제공에 기인하는 요소소득의 분배(기능별분배)는 능력의 개인별 차이에 기인한 임금의 격차도 생각할 수 있으나, 그것보다는 오히려 자본과 토지의 개인적 소유의 차이가 개인간의 소득분배의 격차를 더욱 크게 하고 있다.

개인별 분배의 격차가 확대되면 사회정의에 어긋나고 사회적 연대를 잃게 하므로 그 사회가 받아들일 수 있는 한도까지 개인별 분배의 격차를 축소할 필요가 있다. 이를 위하여 조세가 유용하게 이용되는 것이다.

공공재의 공급을 위한 조세의 징수는 과세방법 여하에 따라서 기업이나 가계의 가처분소득의 변화를 통해서 개인별 분배의 격차를 축소할 수도 있다. 그러나 소득재분배라는 관점에서는 다시 적극적으로 저소득층의 가처분소득을 증가시키는 정부의 이전지출을 생각할 수 있고, 따라서 이전지출을 위한 조세가 징수될 필요가 있다. 또, 소득재분배기능을 하면서 세수목적이 발휘될 수 있는 조세가 구상된다. 일반적으로 누진소득세나 상속세 또는 증여세가 그 대표적인 예이다.

공공재의 공급이나 이전지출을 위한 조세의 징수는 세수목적을 가지고 있으므로, 당연히 민간부문으로부터 거액의 화폐를 흡수하며, 따라서 민간의 유효수요를 그만큼 감소시킨다. 이 조세부담에 따른 시장경제의 파급을 시장경제 고유의 변동을 조정하는 수단으로 이용하려는 것이 조세의 경제안정기능이다.

경기과열 때에는 세수의 증가에 의하여 민간의 유효수요를 흡수하고, 반대로 경기가 후퇴 내지 정체된 때에는 감세에 의하여 유효수요의 증가를 촉진하여 경제의 급격한 변동을 피하려고 하는 것이다. 조세의 목적은 공공재의 공급과 소득의 재분배를 위한 재원조달이라는 세수목적과 경제활동의 규제 · 유도, 부의 집중회피, 국민경제의 안정과 성장 등의 정책목적을 들 수 있다.

조세제도의 역사

고대의 조세제도

우리나라에 있어서 조세의 기원은 삼국시대에 당나라 제도를 모방하여 실시한 조 · 용 · 조의 제도라고 일반적으로 이해하고 있다. 그러나 그 원형은 이미 삼국 성립 이전의 공납관계에서 찾아볼 수 있다. 공납관계는 고대국가의 형성기에 있어서 정복종족과 피정복종족 간의 지배관계에 의하여 생긴 것이다.

예컨대, 고구려는 옥저에 주1 · 어물 · 식염, 그 밖의 해산물을 납공하게 하였으며, 또 아름다운 여자를 징발하여 비첩으로 삼아 노복처럼 사역시켰다. 이러한 형태는 이미 정복종족의 맹아형태에 있어서 옥저족의 부여에 대한 공납, 읍루 및 예맥족의 고구려에 대한 공납에서도 찾아볼 수 있다.

이러한 공납물자는 정복국가의 강력한 공권력의 발동에 기인한 것으로서 주로 정복국가의 물질적 기초로, 또는 그 국가권력의 유지 수단으로 사용되었을 것이다. 그러므로 공납관계는 정복종족의 피정복종족에 대한 지배관계에서 생긴 조세의 원형이라고 말할 수 있을 것이다.

삼국시대 이래의 조세제도인 조 · 용 · 조에 있어서 조(租)는 전(田)에 부과되는 전조(田租)를, 용(庸)은 신(身, 丁)에 부과되는 인두세를, 그리고 조(調)는 호(戶)에 부과되는 호세를 각각 의미한다.

조 · 용 · 조를 고려시대에는 ‘조(租) · 포(布) · 역(役)’, 그리고 조선시대에는 ‘조(租) · 역(役) · 공물(貢物)’이라고도 하였다. 신라 · 고려 및 조선시대의 조세제도가 모두 그 명칭과 내용에 다기한 변천은 있었지만 이 조 · 용 · 조를 기본적으로 해서 체계화된 것이다.

그런데 대체로 조 · 용 · 조 3세 가운데 조가 재정수입의 대종을 이루어왔다. 그러므로 재정의 기초는 토지생산물에 있었던 것이다. 그것은 경제의 발전이 유치한 단계에서는 토지가 주요한 생산수단이었고, 따라서 백성들에게는 농업이 주요한 수입의 원천이었으며, 권력자도 농업생산물에 의하여 의식(衣食)하였고 집권자가 그 존엄을 유지하고 법질서를 유지하기 위한 재원도 주로 토지생산물에서 찾지 않을 수 없었던 까닭이다.

한편, 농민들에게는 토지의 경작권을 주어 생활을 보장하는 동시에 전조(田租) · 신용(身庸) · 호조(戶調)를 수납하게 하여 국가기관의 재정적 기초를 확립하려고 하였다. 따라서, 역대의 토지정책은 아무리 민중의 생활향상을 표방하였다고 할지라도 기본적으로는 재정수입의 확보와 그로 인한 집권국가의 유지 · 강화에 그 의도가 있었던 것이다.

이와 같이 하여 역대의 조세제도는 토지제도와 직결되는 것이다. 삼국시대에 있어서 전조는 토지생산물, 즉 곡물로써 납부하는 현물세이며, 인두세인 신용은 부역노동의 물납형태로서 직물로 납부하는 경우가 가장 많았고, 호세인 호조는 전조의 부과세적 성격을 띤 것으로서 이것은 곡물로 납부하는 경우가 일반적이었다.

고구려

고구려는 여러 종족의 통제자로서 정복국가를 형성한 후 국가의 물질적 기초를 확립하고 공권력을 유지하기 위하여 조세제도를 확립하게 되었다. 즉, 신용은 포 5필씩을 부과하였고, 호조는 곡물 5섬씩을 부과하였다.

극빈자인 유인(遊人)에 대하여는 3년에 한 번씩 납세하도록 하되 그것도 10인을 1조로 하여 세포(細布) 1필만을 납부하게 하였으며, 전조는 빈부에 따라 3등급으로 나누어 1등은 매호에 1섬, 2등은 7말, 3등은 5말을 각각 부과하였다. 이것은 대체로 조 · 용 · 조의 조세체계임을 알 수 있다.

이 밖에 형벌에 의한 재산의 몰수도 재정수입의 일종으로 보아야 할 것이다. 요컨대 당시 국가재정의 유일한 기초는 조세였지만 근대적 의미의 일정한 조세제도는 없었고 공권력 내지 과세권의 발동 여하에 따라 어느 정도까지는 빈부의 차등에 따른 신축성 있는 조세제도였다.

백제

백제의 조세형태도 물납세였으며, 이는 생산물의 종류에 따라 결정되었다. 백제의 조세제도는 고구려의 그것과 거의 같았다. 그 구체적인 예를 들면 조세는 포(布) · 견(絹)과 같은 직물과 주2 및 미곡 등을 매년의 풍흉에 따라 차등 있게 납부하게 하였다. 과세대상은 물론 농경지였으나 세율에 관해서는 오늘날 알 길이 없다.

이상은 전조에 관한 것이지만, 호조에 관해서도 『삼국사기』의 “ 고이왕 15년 봄과 여름에 가뭄이 들어 겨울에 기근이 일어나매 창곡을 풀어 구제하고 또 1년간 전조와 호조를 면제하여 주었다.”는 기록으로 미루어 보아 호조제가 있었음이 입증된다.

그리고 당시의 조세제도의 한 체계로서의 요역은 일반 백성의 부담으로서 강제되었기 때문에 인두세로서의 신용제는 이 요역제의 물납형태로서 필연적으로 존재하였을 것이라 생각된다. 이와 같이 백제의 조세제도는 고구려의 그것과 마찬가지로 조 · 용 · 조 바로 그것이었다.

신라

신라의 조세체계도 고구려나 백제와 마찬가지로 조 · 용 · 조를 근간으로 하였다. 전조에 있어서는 토지의 생산물인 곡물과 직물의 원료 등 현물세였다. 전조의 과세대상은 물론 농경지였겠지만 그 면적은 경묘제(頃畝制)와 결부제(結負制)를 병용한 것이었다. 그리고 호조제가 있었다는 것은 의심할 여지가 없다.

『삼국사기』에 의하면 “내물왕 42년 7월에 북쪽 변경인 하슬라(지금의 강릉) 지방에서 가뭄과 누리[蝗]가 있어 연사(年事)가 나쁘고 기근이 일어나 죄수를 특사하고 1년간 전조와 호조를 면제하여 주었다.”는 기록이 이를 명백히 입증하여 주고 있다.

끝으로 요역제는 신라에 있어서 일반적으로 행하여진 조세의 특수형태로서 산성의 축조, 궁궐의 수축 등에 많은 인원이 동원되었다. 예컨대, “자비왕 11년 9월에 하슬라 사람 15세 이상을 징발하여 이하(泥何: 일명 泥川이라고도 함)에 성을 쌓았다.”는 기록이 『삼국사기』에 전하고 있다. 일종의 인두세로서의 신용제는 요역제의 물납형태에 불과한 것이었다.

통일신라의 조세제도

삼국시대의 고구려 · 백제 및 신라에 있어서는 모두 조 · 용 · 조의 부과 및 징수가 조세제도의 대강이었던 것이다. 삼국통일 이후의 조세체계도 역시 조 · 용 · 조였다. 그러나 이 시대의 특징은 균전제도와 다소의 관련을 맺는 전조(田租) · 정역(丁役) · 호공(戶貢)이었다.

농민들이 점차 농노적 신분으로 바뀌어지고 봉건제도가 성숙함에 따라 생산력은 일층 발전하였으나 거기에 수반된 토지국유제하에서의 왕족 · 귀족 · 관료 · 토호 및 사원 등에 의한 방대한 토지의 사유화 과정은 필연적으로 국가재정의 파탄을 가져왔던 것이다. 왜냐하면 종래에는 국가의 예민(隷民)으로서 조세와 요역을 담당하여 온 일반 농민들이 이제는 개개의 지주에게 예속한 몸이 되었기 때문이다.

고려의 조세제도

중앙집권적 봉건국가에 있어서의 농민 부담은 이를 크게 세 가지 형태로 나눌 수 있다. 전조 · 공세(貢稅)와 요역 및 군역이 그것이다. 이것은 모두 조 · 용 · 조의 조세체계에 기반을 둔 중앙집권적 봉건국가의 조세인 것이다.

중앙집권적 봉건국가는 토지국유제의 원칙하에 그에 예속되어 있는 일반 농민으로 하여금 경작하게 하고, 대신 전조 · 공세와 요역 및 군역 등을 조세로서 수납하는 것이다. 이를 좀더 구체적으로 살펴보면 다음과 같다.

전조

고려 태조는 왕위에 오르자 문란했던 전제(田制)를 바로잡고 무질서했던 조세징수를 규율 있게 하기 위하여 수정전제(首正田制)와 취민유도(取民有度)를 표방하고 이러한 기본원칙하에 민심수습과 일련의 봉건세력 및 농민에 대한 회유책으로 십분취일(什分取一)의 전조율을 내세웠다.

즉 『고려사』에 보면 1결의 수확량을 20섬으로 추정하고 그 10분의 1을 전조로 징수한다는 것이다. 그리하여 종전에 1경(頃)당 6섬이었던 전조를 2섬으로 낮추어 거의 3분의 1이라는 파격적인 저율로 인하한 것이다.

그러나 신라 말기 사전(私田)의 확대가 공전(公田)을 잠식하였고, 또 태조의 건국 초에는 전제를 적극적으로 개편할 수 없는 실정이었으므로 이와 같은 낮은 전조율로는 국가의 재정수요를 충족할 수 없었다. 그리하여 992년( 성종 11)에 이르러 전조율을 높여 사분취일(四分取一)로 하였다.

| 등급별\전답별 | 논 | 밭 |

|---|---|---|

| 상등전 | 2섬11말2되5홉5작 | 1섬12말1되2홉5작 |

| 중등전 | 2섬11말2되5홉 | 1섬10말6되2홉5작 |

| 하등전 | 2섬11말2되5홉 | |

| 〈표 1〉 제1차등세표 | ||

| *주: 1結당 전조액. *자료: 高麗史. | ||

이는 〈표 1〉에서와 같이, 밭 · 논별로 토질에 따라 3등급으로 나누어 전조액을 정한 것이며 세율설정에 세심한 주의를 베풀었음을 알 수 있다. 그러나 고려정부는 정권의 확립과 더불어 국가기관의 유지비가 자연 확대됨으로써 수조율도 높이지 않을 수 없었다. 그리하여 〈표 2〉와 같이 제2차 증세를 단행하였다.

| 토지등급\수조량 | 전답별 | 수조량 |

|---|---|---|

| 상등지 | 논 | 4섬7말5되 |

| 밭 | 2섬3말7되5홉 | |

| 중등지 | 논 | 3섬7말5되 |

| 밭 | 1섬11말2되5홉 | |

| 〈표 2〉 제2차증세표 | ||

| *자료: 高麗史. | ||

이 증세규정의 연대는 명시되지 않아 알 길이 없으나 992년의 그것과 비교하면 논 상등전 1결에 대하여 1섬11말2되4홉5작, 중등전 및 하등전 1결에 대하여는 11말2되5홉씩의 증세이며, 밭의 경우 상등전 1결에 대하여는 6말6되2홉5작, 중등전은 6되2홉5작의 증세이다. 이와 같은 세율을 공전 및 사전에 일률적으로 적용하여 농민이 공전에서는 국가에, 그리고 사전에서는 수조권자에게 납부하였다.

그러나 공전에서는 지방향리의 농간이 있었고 사전에서는 수조권자인 왕실 · 귀족 · 관리의 횡포가 심하여 백성들의 부담은 실제로는 이를 훨씬 초과하였다는 것이다. 특히 무인정권이 수립되고 몽고군이 침입하여 봉건적 중앙집권력이 약화됨에 따라 이러한 폐습은 더욱 심해져 갔다.

이와 같이 이미 사전의 확대로 말미암아 공전이 현저히 감축되어 공전에 대한 전조율을 인상하였음에도 불구하고 국고는 더욱 고갈되어 갔다. 그러나 봉건적 재생산을 위해서는 농민의 부담만을 무한정 증대시킬 수 없어 1013년( 현종 4)에는 종래 면세되었던 양반 · 귀족들이 소유하고 있는 사전에서 새로운 세원(稅源)을 발굴하지 않을 수 없었다.

즉 『고려사』에 의하면 30결 이상의 양반의 수조지와 궁원전(宮院田)에 대하여 1결당 5되의 사전세(私田稅)를 부과하게 된 것이다. 그뒤 1069년( 문종 23)에는 이를 7되5홉으로 인상하기도 하였다. 이와 같이 봉건 · 귀족 · 관리 들에게 지운 이 신설된 사전세의 일정한 부담은 그들의 교묘한 방법에 의하여 모두 사전민에게 전가되어 농민들의 부담만 가중되어 갔다.

농민들의 부담으로는 이 밖에도 전조의 부과세로서 모미(耗米)라는 것이 있었다. 고려 초기에는 전조 1섬에 1되의 모미를 부과하여 오다가 1053년에는 7되로 대폭 인상되었다. 그리하여 12세기 이후, 특히 무인정권시대를 계기로 농민의 부담은 더욱 가혹하게 늘어만 갔다.

공세

공세는 본래 소위 토공(土貢)이라 하여 지방특산물에만 한정되었던 것인데 뒤에 와서 일반적이고 부가적인 현물 공세로 발전하였다. 고려시대에는 공세가 상공(常貢)과 별공(別貢)으로 나누어져 있었다.

상공은 국가가 필요로 하는 농민가내수공업품의 수량을 미리 책정하고 그에 따라 연초에 일반 농민에게 일률적으로 부과하는 경상세의 성질을 가지는 것이며, 별공은 지방특산물을 국가의 필요에 따라 수시로 그 생산자나 생산지역 농민에게 부과하는 임시세의 성질을 가진 것이다.

그러나 국가의 재정사정이 곤궁하게 되자 11세기 후반에 와서 별공은 지방적 특산물을 고려하지 않고 일반 농민들에게까지 부과시켜 농민수탈의 간편한 수단으로 전락하고 말았다.

고려시대에는 특산물의 생산지로서 소(所)라고 하는 특수행정단위가 있어서 여기에 별공이 부과되었다. 이것은 향(鄕) · 부곡(部曲)과 같은 천민의 집단부락이었다. 그 당시 상공 · 별공의 종류로서는 금 · 은 · 백동 · 적동 · 철 · 피혁 · 면사 · 면포 · 마포 · 저포 · 기름 · 꿀 · 소금 · 옹기 · 도자기 · 생강 · 종이 · 붓 · 먹 · 숯 · 건어물 · 다시마 · 김 등이 있었다.

고려시대에 있어서 공세의 수취관계는 그 가혹성이 지나쳤다. 즉, 상공 이외에 각종 별공의 가혹한 수납으로 말미암아 장인(匠人)들은 소극적인 반항의 일환으로 도피하였던 것이다. 그리하여 상공 · 별공의 공급을 확보하기 위하여 농민 또는 공장(工匠)들에 대한 공세 부담을 다소 완화하여 줄 것을 국왕에 건의할 정도였다.

의종은 호화로운 생활을 즐겨 국고를 탕진하고 국고가 허갈되자 별공사를 파견하여 공물을 수납하였는데 별공사를 둘러싼 횡렴(橫斂: 무법하게 조세를 징수하는 것)의 폐해가 컸다. 특히, 몽고군의 내침이 있은 이후 몽고에 대한 세공(歲貢)은 백성들에게 전세 이상의 가혹한 부담으로 대두되었다.

문종 이래 국가로부터 배정된 공물을 생산하지 못하는 지방에서는 주4로써 환가대납(換價代納)하는 대납세가 생겼다. 이것은 고려시대의 공물이 물품화폐와 밀접한 관계를 맺고 있다는 것을 의미한다.

또 농민들이 일정한 기일 안에 공물을 납부하지 못하는 경우 서울에 있는 향상(鄕商)으로 하여금 이를 미리 수납하게 하고 추후에 농민으로부터 상환받도록 하는 소위 공납청부제(貢納請負制)가 있었다. 이 제도는 결국 상인에게 중간 착취의 길을 터주는 계기가 되었다.

몽고군의 침입 이후 농민의 유망이 더욱 심하여지고 조세수입은 날로 감소됨에 따라 유망농민의 공세를 잔존농민에게 부담시키는 추징제(追徵制)와 수년 후의 공세를 미리 징수하는 예징제(豫徵制)를 실시하기도 하여 농민의 부담은 더욱 가중되어 갔다.

요역 및 군역

요역 및 군역은 16∼60세의 농가 장정을 대상으로 하는 무상의 강제노동의 역(役)으로서 주로 궁전 · 성곽의 축조, 사찰의 건설, 군정(軍丁)의 수역(戍役) 등의 비생산적 노동에 징발되었고, 직접 둔전(屯田) · 적전(籍田) · 공해전(公廨田) 등의 경작노동에는 부분적으로 동원되었을 뿐이었다.

이러한 국영농장은 원칙적으로 관노비에 의하여 경작되었다. 따라서, 일정한 법제적 부역기간이 없었고 우발적이었으며, 그리고 식량은 농민 스스로의 부담이었다.

그러나 부역기간이 일반적으로 장기화되었으므로 부역자에 대한 급보제(給保制)인 조역제(助役制)를 설정하였다. 조역제는 농가에 장정이 1인인 경우 장기징발하는 경우 농업의 재생산이 불가능하기 때문에 특정인을 조역인으로 보내어 대역시킬 수 있는 제도를 말한다. 이는 고려시대 요역의 특징이라 할 수 있다.

이와 같이 고려시대의 요역은 중세유럽에 있어서의 부역노동처럼 경작노동에 동원되는 예는 드물었고, 요역기간에 있어서도 중세유럽에 있어서는 주부역제(週賦役制)로 1주일 동안에 며칠씩이라고 법제적으로 규정되어 있었지만, 고려 봉건국가에 있어서는 부정기적이었다. 다만, 농업의 재생산을 위하여 농번기에 있어서만은 가급적 이를 피하였던 것이다.

역대 국왕은 궁전을 수축하고 사원을 신축하며 성곽을 축조하는 것 등은 모두 요역에 의존하였다. 10세기 말부터 12세기 초에 근 30년간에 걸친 거란과의 전쟁에는 전국의 농병이 동원되었고, 거란 및 여진을 방어하기 위한 동북방의 장성 축조에는 수십 만의 농민이 징발되었다. 그리고 12세기 초 이래 토지개발과 관개시설의 건설도 요역에 의하여 완성되었다.

임시과세 및 잡세

몽고군의 침략 이후 고려 말기에 이르기까지 국가재정은 파국상태에 직면하였다. 이 위기를 모면하기 위하여 고려정부는 최후수단으로 일반 농어민뿐 아니라 각 품관(品官)에게까지도 여러 종류의 임시세와 잡세를 부과하게 되었는데 충혜왕 때에는 전횡적인 과세가 특히 많았다.

즉, 각 품관에게서 봉록 또는 군량의 부족을 보충하기 위한 품미(品米), 몽고에의 세공 및 군사비와 기타의 임시비를 지변하기 위한 품포(品布), 재정 적자를 보충하기 위한 품은(品銀), 원나라에의 세공에 충당하기 위한 품마(品馬), 또 퇴직관료에 대한 일종의 수탈행위로서 직세(職稅) 등을 징수하였다.

농민에게는 정세 외에 문자 그대로 이유없이 강징하는 호별세에 해당하는 무단미(無端米)를, 강원도 농민들에게는 이른바 산세(山稅)라 하여 잣을, 또 어민들에게는 선박의 유무와는 관계없이 선세(船稅) 및 해세(海稅)를 징수하였다.

그리고 상인들에게는 각 지방의 주요 통로에서 일종의 통행세로서 상세(商稅)를, 그리고 소금을 생산하는 염호(鹽戶)에는 염세(鹽稅)를, 또 독립적 수공업생산자에게는 장세(匠稅)를 각각 징수하였으며 심지어는 무격(巫覡)에게서도 말[馬]을 무장세(巫匠稅)로서 징수하였던 것이다. 결국 이러한 임시세 내지 잡세는 모두 직접 · 간접으로 농민의 부담으로 돌아가 농민은 가혹한 수탈을 당하였던 것이다.

조선 전기의 조세제도

전조

조선의 재정조직은 근본적으로는 고려시대와 마찬가지여서 국가의 재정수입은 국민의 조세부담에 의존하였다. 다만 재정수입 중 상공세의 비중이 보다 커졌다는 특색이 있을 뿐 절대적인 비중은 농민 부담에 있었고, 그 중 가장 중요한 것이 전조였다.

조선 초기에는 고려 말기인 1391년( 공양왕 3) 전세개혁 때에 규정한 전조법이 그대로 답습되었다. 즉 모든 공전과 사전의 조는 논 1결당 조미(糙米) 30말, 밭 1결당 잡곡 30말이었으며, 이를 공전인 경우에는 관에서, 사전인 경우에는 수조권자인 전주가 경작자로부터 징수하였다.

그리고 능침전(陵寢田) · 창고전(倉庫田) · 궁사전(宮司田) · 공해전(公廨田) · 공신전(功臣田)을 제외한 모든 수전자는 경작자로부터 받은 조 중에서 세(사전세)로 논 1결에 백미 2말, 밭 1결에 콩(黃豆) 2말씩을 국고에 상납하게 하였다.

한편, 중앙집권적 지배체제가 차츰 정비됨에 따라 종래의 불합리한 세제를 시정하고자 1401년( 태종 1)에는 답험손실법(踏驗損實法)을 제정, 실시하였다. 이는 농민 부담을 공평히 하기 위하여 작황을 10분(分, 등급)으로 구분하여 손(損, 흉작) 1분에 조 1분을 감해 주고 손 2분에 조 2분을 감해 주는 제도였다. 이처럼 손에 준하여 점차로 조를 감면하다 손 8분에 이르르면 조 전액을 면제하였다.

이를 위해 공전인 경우에는 국가가 관리를 파견하였고, 사전인 경우에는 전주가 농작의 실황을 일일이 답사하여 그 조사결과에 따라 전조를 부과하였다.

답험손실법은 제도 자체로서는 이상적이었다. 하지만 실제에 있어서는 공전인 경우 조사관의 농간이나 주구(誅求)가 극성을 부렸고, 사전인 경우에는 전주의 과중한 세율책정 등의 폐단이 생겨 오히려 공정을 기하기가 어려웠다. 그뿐 아니라 실황답사의 비용이라는 구실로 허다한 잡세를 붙여 원 조세보다도 부담이 늘어나는 실정이었다.

이러한 폐단을 시정하기 위하여 1430년( 세종 12)에는 공법(貢法)이라는 새로운 세법이 마련되었다. 공법은 수년간의 수확고를 평균하여 평년의 수확량을 책정하고 이를 기초로 하여 전조율을 정하는 것이었다. 그러나 이 제도에 대해서는 찬반의 논의가 구구하여 한동안 답험손실법과 병용되다가 1444년에 제정된 전분연분법(田分年分法)으로 개선되었다.

즉, 토지의 비옥하고 척박한 정도에 따라 토지의 등급을 6등전으로(전분) 나누고 매년의 풍흉(豊凶) 정도를 보아 이를 9등급으로(연분) 나누되 전분에 따라 수조율을 달리하는 것이 아니라 매 1결의 면적을 달리하는 수등이척제(隨等異尺制)의 원칙을 채용하였다. 다시 말하면, 전분에 따라 1결의 면적을 측정하는 양척(量尺)의 길이를 〈표 3〉과 같이 다르게 정하였던 것이다.

| 전분 | 周尺 |

|---|---|

| 1등전 | 4자7치7푼 |

| 2등전 | 5자1치8푼 |

| 3등전 | 5자7치 |

| 4등전 | 6자4치3푼 |

| 5등전 | 7차5치5푼 |

| 6등전 | 9자5치5푼 |

| 〈표 3〉 전분 6등의 양척 길이 | |

| 자료: 世宗實錄. | |

그러므로 전분에 따라 1결의 면적은 달랐으나 거기에서 생산되는 수확량과 그에 적용되는 수조율은 동일하였다. 다만 연분에 따라 1결에 대한 전조율이 달랐을 뿐이었다. 그리하여 1결의 면적을 측정하되 10파(把)를 1속(束), 10속을 1부(負), 100부를 1결(結)이라 하였다.

따라서, 각 등급의 토지 면적은 양척으로 계산할 때에는 1결당 각각 1만㎡척이 되나 이를 주척으로 환산하면 각 등급의 1결당 토지 면적과 전조율은 〈표 4〉 · 〈표 5〉와 같이 되었다.

| 전분 | 면적 |

|---|---|

| 1등전 | 38.0 |

| 2등전 | 44.7 |

| 3등전 | 54.2 |

| 4등전 | 69.0 |

| 5등전 | 95.0 |

| 6등전 | 152.0 |

| 〈표 4〉 각 등급의 1결당 면적 (단위: 묘) | |

| *자료: 世宗實錄, 經國大典. | |

| 연분 | 1결당 전조 |

|---|---|

| 상상년 | 20 |

| 상중년 | 18 |

| 상하년 | 16 |

| 중상년 | 14 |

| 중중년 | 12 |

| 중하년 | 10 |

| 하상년 | 8 |

| 하중년 | 6 |

| 하하년 | 4 |

| 〈표 5〉 연분 9등의 전조율 (단위: 말) | |

| *자료: 世宗實錄. | |

이상과 같은 전분연분법인 공법은 조선 세법의 기본으로 되어 영정법(永定法) 제정에 이르기까지 100여 년 동안 실시되었다. 다만, 함경도 · 평안도에서는 3분의 1을 감해 주고 제주의 세 고을에서는 반을 감하였다. 이와 같은 수조율의 산출기초는 상상년의 1등전 1결당 수확고를 쌀 40섬 또는 피곡 80섬으로 보았으므로 그 20분의 1인 2섬, 즉 30말(1섬은 15말)이 된다.

그런데 1등전 · 2등전은 수조율이 너무 과다하였으므로 30말의 전조를 20말로 인하하고 연분에 따라 이를 체감한 것이다. 20분의 1 수조를 표방한 전분연분법은 언뜻 보아 저율인 듯하지만 상상년의 1결당 수확량을 피곡 80섬으로 잡은 것은 당시의 농업생산력으로 보아 너무 과다한 것이었다.

구법 시행 당시에 비하여 총 수조액은 증가하였으나 답험손실법 당시의 중간 수탈이 봉쇄되어 법적인 부담은 다소 늘었어도 실질적인 부담은 크게 가벼워진 데에 이 새로운 세법의 특징이 있는 것이다.

이 전분연분법은 늘 경작할 수 있는 토지인 정전(正田)에 적용되었으며 때때로 휴경을 요하는 토지인 속전(續田) 및 재해로 인하여 손해를 입은 토지인 재상전(災傷田)에는 답험손실법에 의존하지 않을 수 없었다.

조세의 사정 및 징수 절차는 다음과 같다. 매년 9월 15일 이전에 수령이 그 해 연분의 등급을 사정하고 관찰사가 다시 이를 심사하여 상신하면 의정부와 육조는 함께 논의하여 왕의 재가를 얻어 수세한다. 수세는 공전 · 사전을 막론하고 위의 세율에 따르되 사전에서는 수조권자가, 공전에서는 향리가 이를 수세, 상납한다.

수납된 세곡은 각 도의 조창(漕倉)에 거두어 두었다가 일정기간에 경기 · 충청 · 황해 · 전라 · 경상 각 도의 연해읍(沿海邑)에서 조군(漕軍)으로 하여금 조운선(漕運船)에 의하여 경창(京倉)으로 수송함을 원칙으로 하되 조창이 없는 고을에 한하여 육운을 허가하였다.

함경 · 평안 두 도는 관향곡(官餉穀)이라 하여 경창에 옮기지 않고 조창에서 그 지방 국방비에 충당하였다. 전세의 납기는 각 군에서 해마다 11월에 시작하여 다음해 정월에 끝내고 경창에 운납하되 그 운납기한은 그 지방의 도정(道程)의 원근에 따라 〈표 6〉과 같이 상이하였다.

| 구분 | 조운 | 육운 |

|---|---|---|

| 경기 |

다음해 2월 20일 이전발선 |

그해 12월 이내 상납 |

| 3월 10일 이내상납 |

||

| 충청 | 위와 같음 | 다음해 3월 20일 이내 상납 |

| 황해 | 위와 같음 | 위와같음. |

| 전라 | 다음해 3월 15일 이전발선 |

다음해 4월 30일 이내 상납 |

| 4월 10일 이내상납 |

||

| 경상 | 다음해 3월 25일 이전발선 |

위와 같음. |

| 5월 15일 이내상납 |

||

| 〈표 6〉 전세의 납기 | ||

| *자료: 續大典. | ||

세제에 있어서 세율 못지 않게 중요한 것은 수조의 기초조사라 할 수 있는 양전이다. 이것은 20년마다 실시하기로 되어 있음에도 불구하고 전국적인 양전은 매우 어려운 일이어서 1489년(성종 20)에 이르러서야 겨우 전국의 양전이 완료되었고, 전분연분법도 이때에야 비로소 전국적인 적용을 보게 되었다.

전분연분법의 시행으로 농민의 전세 부담은 경감되었으나 전세 부가세, 사전세의 전가, 공물과 그 밖의 부담이 격증하였으므로 농민의 처지는 더욱 곤궁해졌다.

조선시대에도 고려시대와 마찬가지로 전조와 함께 그에 부가해서 수납하는 부가세제도가 있었다. 세곡의 운반 · 보관 · 두량(斗量) 등에서 생기는 자연적 감축분을 예상하고 부가징수하는 모미나 세곡수납 때에 이를 기록할 용지인 해용지(該用紙) 등이 그것이다.

부가세 중에는 특히 조선(漕船)이 없는 곳에서 사선(私船)을 임용할 때 조졸(漕卒)이나 선인(船人)에게 지급하는 선가(船價), 세곡을 강창(江倉)에 풀어서 넣을 때의 인부의 임금인 입강창가(入江倉價) 및 창고리에 지급하는 수수료의 일종인 역인가(役人價) 등이 있었다.

공세

농민이 부담하는 공세제도는 고려시대와 다를 바 없었다. 공세는 전세와 함께 조선 전기 세제의 근간을 이루는 것으로, 민호를 대상으로 상공과 별공으로 나누어 토산물을 부과하였다.

조선정부는 1392년(태조 1) 공부상정도감(貢賦詳定都監)을 두어 공물의 예산편성 및 그 수납 등을 담당하는 기관으로 삼았다. 초기에는 매년 연말이 되면 국가가 다음해의 소요물품의 종류 · 수량 및 품질 등을 괘지에 기록한 횡간(橫看)과 이에 따라 각 지방관아에 내려준 징수목록인 공안(貢案)을 작성하여 비교적 조직적으로 공세를 징수하였던 것이다.

『세종실록』 지리지에는 공물의 품목이 열거되어, 있는데 그 대강을 보면 ① 수공업품으로서 그릇 · 직물 · 종이 · 돗자리 · 기타, ② 광산물, ③ 수산물, ④ 짐승가죽, 짐승털, 짐승고기, ⑤ 과실류, ⑥ 목재류, ⑦ 약재(수백 종) 등이 있었다.

공물의 종류는 각 지방 생산물의 전 종목에 걸쳐 천연산물과 각종 수공업품이 거의 망라되어 있으며 그 중에서도 충청도 · 전라도 · 경상도의 면포, 황해도의 철물, 함경도 · 평안도의 짐승가죽, 강원도의 목재, 단천의 은, 전주 · 남원의 후지(厚紙), 임천 · 한산의 모시, 안동의 돗자리, 강계의 인삼, 제주도의 말 등이 가장 유명하였다.

공물은 현물을 부과하는 것이 원칙이었으나 공물의 종류에 따라서는 민정(民丁)의 요역이나 쌀 · 베 등을 부과하는 경우도 있었다. 주5 · 수렵(狩獵)과 주6 · 주7의 상납을 위한 수송 등은 전자의 예이며 활 · 화살 · 선박 등 특수품의 대납은 후자에 속한다. 또 경우에 따라서는 수공업기술자나 염전 · 목장 또는 약초 채취 등에 종사하는 사람으로 하여금 직업으로서 소정의 노동에 종사시켜 관청이 공물을 직접 마련하는 수도 있었다.

궁중과 중앙 각 관청이 자체의 수요에 충당하기 위하여 각 지방의 산물과 경지 면적의 다과 등을 기준으로 하여 지방의 주 · 현 단위로 공물을 부과하면, 주 · 현에서는 이를 호구와 전결을 참작하여 그 지방의 민호에 배정한다. 그리고 각 민호로부터 수납된 공물은 또 주 · 현 별로 민호에서 중앙에 직접 상납하게 하였으므로 지방에서 공리(貢吏)를 경성에 파견하여 공납의 임무를 맡게 하였다.

중앙에서는 각 관청이 각각 소정의 물품을 수납하였고 통일된 공물수납기관은 따로 없었다. 수납기한은 다음해 2월까지이며, 호조는 매년 말에 각 관사(官司)의 수납수량을 조사하여 6개 관사 이상에서 미납이 있는 수령은 왕에게 상주하여 파면하게 하였다.

이 밖에 각 도의 감영 · 병영 · 수영에서도 각기 그 필요한 토산물을 관할하는 각 주 · 현으로부터 징수하였으며 각 주 · 현은 주 · 현대로 각기 필요한 물품을 현물로 각 민호로부터 징수하였다. 그 결과 민호의 공물 부담은 전조의 3, 4배에 달하는 과중한 것이 되고 그 일부는 조선 후기까지도 존속되었다.

공물은 그 품질 및 수량 등을 정사한 다음 합격품에 한하여 이를 수납하게 되었으므로 공리의 농간이 많아 농민들은 큰 피해를 입었다. 그리하여 고려시대와 마찬가지로 사주인(私主人) 및 경주인(京主人) 등이 발생하여 방납이라고 하는 납공청부제가 성행하게 되었다. 그러므로 농민들은 이중 · 삼중의 수탈을 당하게 되었던 것이다.

한편, 공물은 토산물을 부과하는 것이 원칙이었으나 실제로는 그 지방에서 얻을 수 없는 공물을 배정하는 경우가 많았다. 이러한 경우에는 그 산지를 찾아가 구입하여 상납하는 수밖에 없었다. 그러므로 이에 따르는 민폐는 이만저만이 아니었다. 이러한 불합리성은 세종 이래 세조 · 성종 때에 와서는 많이 시정되었다고 한다.

그러나 각 지방의 토산물을 엄선한다는 것은 쉬운 일이 아니었다. 더욱이, 연산군 때에는 궁중의 낭비가 매우 심하여 1501년(연산군 7)에는 공안상정청을 신설함과 동시에 공물을 규정된 수량 이상으로 증가시켰다.

또 공물과는 달리 진상(進上)이라는 것이 있었는데, 이는 지방장관들의 국왕에 대한 부담이었다. 진상은 과실 · 어물 등 국왕에 올리는 여러 가지 음식이나 나라의 제사 등에 사용되는 것인데, 이것 또한 결국은 농민이 져야 할 부담으로 돌아갔다. 여기에다 방납의 폐해가 나날이 극심해졌으므로 공납은 고려시대보다도 더 괴로운 농민의 부담이 될 수밖에 없었던 것이다.

요역 및 군역

농민의 신역(身役)에는 요역과 군역의 두 가지가 있었다. 조선시대의 요역은 고려시대와 마찬가지로 경작노동보다 국가적 규모의 토목사업에 중점적으로 동원되었다. 요역기간이 부정기적이었으며 일반적으로는 장기적이었다는 특징 외에 많은 농민들이 채광노동에 동원되었다는 또 다른 특징을 지니고 있었다.

조선의 역대 국왕 재위중 궁궐 · 성곽 · 관청 · 제방 등의 수축, 영선과 관물(官物)의 운반 등은 모두 농민의 요역에 의하여 이루어졌다. 예컨대, 조선 초기만 보더라도 1395년(태조 4) 경기 · 충청 두 도의 농민 1만5,000명을 동원하여 궁궐을 수축하였고, 다음해에는 경상도 · 전라도 · 강원도 및 서북면 안주 이남, 동북면 함주 이남의 농민 11만8,000여 명이 징발되어 도성을 수축하였다.

또, 1402년(태종 2)부터 1405년까지는 경기 · 충청 · 강원 도민 수만 명을 동원하여 태상전(太上殿)을 영조하였으며, 1408년에는 충청 · 황해 · 강원 등 여러 도민 6,000여 명을 동원하여 산릉(山陵)을 축조하였으며, 1413년에는 평안 · 함경 두 도를 제외한 전국의 농민 10만여 명을 징발하여 산성의 축조에 사역하였다.

이와 같이, 조선 초기에는 각종 대규모의 토목사업이 연속 계획되어 막대한 인원이 동원되었으며 식량을 스스로 부담하였고 소 · 말까지도 함께 징발되었다.

권농을 목적으로 국왕이 친히 경작하는 적전(籍田)은 조선 초기에는 전농시(典農寺) 소속의 관노비에 의하여 경작되어 오다가 이들이 모두 도망하였으므로 1462년(세조 8)에는 부근 농가에 10결당 1정을 각각 내게 하여 윤번으로 경작하게 하였다. 이는 농민의 부역노동에 의존하는 전형적인 노동지대의 형태로 바뀐 것을 말해 준다.

둔전에는 관청의 비용을 충당하기 위하여 지급한 토지인 관둔전(官屯田)과 국방비를 충당하기 위하여 설정한 토지인 국둔전(國屯田)이 있었다. 전자는 원칙적으로 관노비에 의하여, 그리고 후자는 군졸로 하여금 경작하게 하는 것이나, 실제로는 부근 농민의 부역노동에 의하여 경작되는 경우가 많았다.

즉, 1407년에는 호급둔전법(戶給屯田法)이 제정, 실시되어 농가 10호당 50정씩을 내게 하여 관의 엄중한 독려하에 강제로 둔전을 경작하게 하였다. 그러나 농민은 자기 토지의 경작시기를 잃어 폐농하는 수가 많았고, 관으로서도 감독이 수월하지 않아 1469년(예종 1)에는 이를 농민에게 분급하고 수확의 절반을 관에서 거두어들이기로 하였던 것이다.

한편, 조선 전기에는 요역의 특수형태로서 채광노동이 있었다. 당시에는 각종의 채광사업이 국영이었으므로 채광노동은 필연적으로 농민들의 요역에 의존할 수밖에 없었다. 그러나 이것이 후기에는 점차 임노동의 형태로 바뀌어져 갔다. 조선 초기에는 고려시대의 예를 따라 16∼60세의 장정은 모두 병적을 갖고 현역에 복무할 과무를 지고 있었다.

이 경우 현역에 복무하지 않는 장정은 처음에는 현역자 1인에 대하여 비현역자 2인으로 1보(保)를 이루어 현역자의 토지를 경작하여 줌으로써 그 가족의 생계를 도왔다. 그러나 1515년(중종 10)에는 대신 보포(保布)라 하여 비현역자 1인에 포 2필씩을 징수하여 현역에 복무하는 장정들의 비용에 충당하게 하다가 뒤에는 그 자체가 중요한 국가 재정수입의 하나로 되었다. 일종의 병역세로 바뀐 것이다.

그 뒤 현역자 중에서 귀휴(歸休)를 원하는 자에게는 1인당 포 2필씩을 납부하게 한 후 귀휴를 허가했고, 국가에서는 대신 그 수입으로써 대역자를 고용하였다. 또 현역병을 감원하여 귀환병사로부터 보포를 징수하기도 하였다. 이와 같이 현역 의무에 수반하는 납포를 군포(軍布)라 한다. 이상과 같은 심한 요역 및 군역은 농업생산력을 크게 저해하였고 농민을 영락시키는 중요한 요인으로 작용하였던 것이다.

잡세

조선 전기의 세제는 이상의 전조 · 공세 · 요역 및 군역이 기본으로 되어 있었으나 이 밖에 당초부터 공장(工匠)과 상인들에게도 세를 부과하였다. 『경국대전』에 의하면 국가는 모든 수공업자에게 공역(公役) 일수를 계산하여 공제하고 사역(私役) 부분에 대해서는 공장세를 부과하였다.

이를 위하여 공장의 등급을 상 · 중 · 하로 구분하고 그들과 일정한 점포를 지니는 상인인 좌고(坐賈)와 육의전(六矣廛)을 비롯한 시전상인이 영업하는 관유 건물의 칸수를 조사하여 중앙과 지방 각 도 · 군에 대장을 비치하고 세를 징수하였다. 그 내용을 보면 〈표 7〉에 나타난 바와 같다. 그리고 철장(鐵匠)에 대한 과세 내용은 〈표 8〉에 나타난 바와 같다. 단, 경기도 · 충청도 · 강원도 · 황해도의 수철장에 대한 과세는 타도와 달라 〈표 9〉와 같았다.

또, 조선 초기부터 국가는 행상인에게 허가장인 노인(路引)을 발급하고 수세하였는데 육상(陸商) · 수상(水商)으로 구분하여 〈표 10〉과 같이 세율을 규정하였다. 행상세는 18세기 초에 폐지되었다고 한다.

| 종류 | 등급 | 세율 | 비고 |

|---|---|---|---|

| 工匠 | 상 | 楮貨 9張 | 매월 1일 과징액 |

| 중 | 楮貨 6張 | 매월 1일 과징액 | |

| 하 | 楮貨 3張 | 매월 1일 과징액 | |

| 坐賈 | 楮貨 4張 | 매월 1일 과징액 | |

| 公廊 | 1間當 | 楮貨 20張 | 춘추 2기 |

| 〈표 7〉 공장세 · 상세 | |||

| *자료 : 經國大典. | |||

| 과세 물건 | 과세 단위 | 세율 | |

|---|---|---|---|

| 춘기 | 추기 | ||

| 鍮鐵匠 | 1治 | 정포 1필 | 쌀 10말 |

| 鍮鐵匠 | 1治 | 면포 1필 | 쌀 15말 |

| 水鐵匠 | 大治 | 면포 1필반 | 쌀 6섬8말 |

| 中治 | 면포 1필 | 쌀 6섬2말 | |

| 小治 | 정포 1필 | 쌀 4섬6말 | |

| 〈표 8〉 철장세 | |||

| *주: 함경도 · 평안도에는 포를 수납하지 않음. *자료: 經國大典. | |||

| 등급 | 과세 물건 | 세율 |

|---|---|---|

| 大治 | 수철 | 100근 |

| 中治 | 수철 | 90근 |

| 小治 | 수철 | 80근 |

| 〈표 9〉 수철장에 대한 과세 | ||

| *자료: 經國大典. | ||

| 구분 | 과세 단위 | 세율 | 비고 |

|---|---|---|---|

| 육상 | 1인당 | 저화 8張 | 매월 1일 |

| 수상 | 大船 | 저화 100張 | 매년 |

| 中船 | 저화 50張 | ||

| 小船 | 저화 30張 | ||

| 〈표 10〉 행 세 | |||

| *자료: 經國大典. | |||

또, 죄를 범하여 노비가 된 자를 공천(公賤)이라 하고 이에는 내노비(內奴婢) · 사노비(私奴婢), 각 사노비(司奴婢)의 구별이 있었으며 조선 초기 이래 각 사노비(司奴婢)는 소속 각 사의 신역에 응하여 오다가 뒤에 그 신역을 면하기 위하여 포를 납공하게 되었다. 이를 노비공(奴婢貢)이라 하며 16∼60세의 노에는 포 2필, 비에는 포 1필 반을 과징하였다. 그리고 조선 초기부터 전국의 무당을 등록시켜 포 1필씩을 수납하는 무세(巫稅)까지 있었다.

조선 후기의 조세제도

전세

조선 후기의 전세제도상의 큰 변화는 풍흉에 따라 세율을 정하는 조선 전기의 연분법에 대하여 지역별로 토지의 비척만을 보고 일정한 세율을 적용하는 영정법(永定法)의 제정, 실시라 할 수 있다.

영정법은 재정운영의 편의상 미리 세율을 고정시키자는 주장이 있어 삼남지방의 양전을 계기로 세율을 인하하여 전세부담을 경감하고 그 부족액은 양전 결과 새로 생긴 토지에 과세하여 보충할 계획으로 1634년(인조 12)에 종래의 연분법을 개정한 것이다.

영정법은 지역에 따라 세율을 달리하되 과거의 전분 6등과는 달리 전분을 9등으로 분류하였다. 즉, 상지상전 · 상지중전 · 상지하전 · 중지상전 · 중지중전 · 중지하전 · 하지상전 · 하지중전 · 하지하전이 그것이다.

이에 따라 토지가 비옥한 삼남지방의 경상도는 최고가 상지하전으로 세율은 1결당 16말, 전라도 · 충청도는 최고가 중지중전으로 1결당 12말, 그 밖의 5도는 모두 하지하전으로 1결당 4말씩으로 정하여 수세하게 하였다.

바꾸어 말하면 경기 · 충청 · 전라 · 경상 · 황해 · 강원 등 각 도의 밭에는 콩, 논에는 쌀로 1결당 4말씩 수세하는 것을 원칙으로 삼았으며 삼남지방의 하지중전 이상의 논 · 밭에는 2말씩 체가(遞加)하였던 것이다. 그러나 평안 · 함경 양도와 제주도는 이보다 저율로 수세하였다.

평안도는 전세 외에 또 수미(收米)가 있어서 서울에서 북경으로 가는 직로(直路) 12개 고을에서는 1결당 5말을, 그 밖의 30개 고을에서는 6말을 밭의 경우 조, 논의 경우 쌀로 각각 징수하였다. 그리고 수납된 세곡은 함경도에 있어서와 같이 모두 관향곡으로 하였음은 조선 전기의 전조에서 기술한 바와 같다.

화전에 대하여는 각 도마다 세율의 규정이 경우에 따라 다양하였으며 평안도 · 함경도에는 예로부터 화전이 많았으나 주8하고 일정한 세율은 없었다. 노전(蘆田)의 경우 예로부터 각 궁방이나 궁가에 지급된 면세지가 많았고 국가에서 징수하는 노전은 황해도에만 있어 1결당 무명 1필씩을 징수했다. 따라서 정부수입으로는 보잘것이 없었다.

한편 영정법과 같은 고정된 세율을 적용하는 경우에는 흉년을 당하거나 또는 토지가 척박하여 수확이 감소한 때에도 같은 양의 전세를 납부하여야 한다. 그러므로 이와 같은 불합리한 의무와 가혹한 부담을 면하기 위하여 토지를 이탈하는 농민이 증가하게 되었다.

이것은 해마다 묵는 땅이 확대되고 따라서 수세지는 감소하였으며, 한편 궁방전과 영아문전(營衙門田)은 팽창하고 따라서 면세지는 확대되어 결과적으로 세입이 감소되어 갔음을 의미한다. 이러한 이유에서 황무지를 개간한 경우에는 3년간 면세하여 줌으로써 개간을 장려하는 규정이 생겼다.

전세는 미곡과 잡곡으로 징수하는 것이 원칙이었으나 무명 · 베 · 돈의 대납을 인정하였다. 즉 각 지방의 주산물의 정황과 수송이 편리한가의 여부 등을 고려하여 충청 · 전라 · 경상 · 황해 · 강원의 5도 산간지역의 군에는 전세를 무명 · 베 · 돈으로 대납하게 하였다.

전조는 각 군수가 징수, 상납하되 종래에는 정부가 경차관(敬差官)을 각 도에 파견하여 실지를 답사하게 하고 감면세를 결정하였다. 그러나 1760년( 영조 36)에는 경차관을 지방에 파견하지 아니하고 호조에서 각 도의 농사형편을 참고하여 이와 상당한 전 해의 수세총액과 비교하여 그 해의 각 도 감면세를 정하는 비총법(比摠法)을 채택하였다. 전세의 납기는 조선 전기의 규정을 그대로 답습하였다.

대동법

공납제도는 이미 임진왜란 이전에 방납제로 바뀌었고, 따라서 공납의 폐해는 방납의 폐해로 전화하였다. 방납의 폐해는 난중 · 난후에 더욱 심하여졌고 이에 대한 논의가 격화되자 마침내는 종래의 공물제도를 폐지하고 대신 대동법을 성안하여 1608년(광해군 즉위년) 경기도에 처음 실시하게 되었다.

대동법은 1년간의 공물의 대가를 통산하여 전결 수에 할당한 액을 미곡으로 환산하여 전국의 전결에 부과하고 그 수입으로써 중앙 및 지방의 국가기관이 필요로 하는 물자를 상인으로부터 구입하여 사용하도록 한 제도였다. 그 뒤 이 제도는 각 지방에 점차 확대, 적용되었는데 경기 · 강원 · 충청 · 전라 · 경상 · 황해의 6도에 완전히 실시되기까지는 100년이라는 긴 세월을 요하였다.

수납사무를 담당하는 기관(대동청)으로 경기 · 강원 · 호서 · 호남 · 영남 · 해서의 6청을 두었다. 대동미의 과세율은 대체로 경기 · 충청 · 전라 · 경상의 4도와 강원도의 일부 지방에서는 논 · 밭을 통틀어 1결당 쌀 12말로 통일되었다. 황해도의 밭에는 조, 논에는 쌀로 1결당 별수미 3말을 합하여 15말을 과징하였다. 한편, 산간지역에서는 쌀 대신 무명 · 베 · 돈으로 대납할 수 있게 하였다. 그리고 각종 면세지에는 과세하지 않았다.

대동미의 일부는 상납미(上納米)라 하여 중앙의 선혜청에 옮기고, 일부는 유치미(留置米)라 하여 지방관청에 두고 그 경비에 충당하게 하였다. 상납미는 봄에 수납하는 것을 원칙으로 하고 납세기한은 중앙과의 거리에 따라 상이하였으며 유치미는 가을에 수납하는 것을 원칙으로 하였다.

대동미는 1결당 12말의 높은 세율이 적용되었으므로 재정수입에서 차지하는 비중은 가장 컸다. 그러나 이 제도의 시행으로 없어져야 할 공물은 필요에 따라 여전히 수납되었고, 따라서 농민에게 혜택을 주지는 못하였다.

그러나 세원을 토지수익으로 단일화하였고 정률세제를 확립하였으며 금납화의 기초를 마련하여 주었다는 점에서 우리나라 세제사상 획기적 발전 계기를 이룬 혁신적 세법이라 할 수 있다.

균역법

임진왜란 이후 군포제도가 군역의 지배적 형태가 되었고, 이 군포의 부담은 토지와는 관계없이 정(丁) 수를 기준으로 한 호(戶)의 등급에 따라 배분되었다. 하지만 양역의무자 중에는 봉건지배층과 결탁하여 납포를 면제받는 자가 많았다. 그러므로 양역은 결국 힘없고 빈곤한 양인 농민들만이 부담하는 것으로 되었다.

균역법 제정 당시 10여만 호의 양인 민호가 50만의 양역을 담당하였으니, 호당 4, 5명의 양역을 부담한 것이다. 이와 같은 가혹한 농민들의 군포 부담 상황하에서 양역 개정에 관한 논의는 숙종 · 경종 때에 수차 있었으나 해당 계층간의 이해관계가 복잡하게 얽혀 공전을 거듭하다가 영조 때에 이르러 그의 적극적 노력으로 큰 진전을 보였다.

양역 개정의 문제는 군포감액분을 보전할 재원을 어디에서 구할 것인가에 달려 있었다. 영조는 1750년(영조 26)에 군포 2필을 1필로 감하도록 특명함으로써 균역청이 설치되고 이로 하여금 재원보충책을 강구하게 하였다.

그 결과 ① 결작(結作)이라 하여 평안 · 함경 두 도를 제외한 6도의 전결에 1결당 돈 5전 또는 쌀 2말씩을 수납하여 재원의 근간으로 삼았고, ② 종래 여러 궁가와 각 아문에 소속되었던 어전(漁箭) · 염분(鹽盆) 및 어선에서 징수한 세, ③ 주9을 적발하여 받게 되는 전세, ④ 부유한 양민의 병역기피자 중 무술시험에서 탈락한 자로부터 베 1필씩을 징수하고, ⑤ 왕실비를 삭감하여 군포감수 보전재원으로 삼았다. 이것이 1751년에 완성된 균역법의 내용이다.

균역법 자체는 빈곤한 양인부담의 일부를 덜어 부유한 봉건지배층의 토지에 부담시켰다는 점에서 이전에 비하여 보편적 과세와 균등한 부담, 그리고 공정의 원칙에 합당한 제도였다. 하지만 이들 대지주에 부과된 조세가 결국은 소작인에게 전가되었고, 균역법 실시 이후에도 여전히 군적 수포자(收布者) 수가 불법적으로 증가되어 농민의 형편은 오히려 악화되었다.

그러나 대동법과 함께 균역법은 재래의 세제의 기본인 조 · 용 · 조를 변혁하여 전세 중심의 세제로 전환시키는 계기가 되었다는 점에서 우리나라 재정사상 큰 의의를 지닌다.

각종 특별세와 전세 부가세

임진왜란 때 군사력의 부족을 느낀 조선정부는 훈련도감을 설치하고 장정을 모집하여 포수(砲手: 총병) · 사수(射手: 궁병) · 살수(殺手: 창검병)의 삼수를 분과 훈련하였다.

이 삼수병의 경비에 충당하기 위하여 1602년(선조 35)에 전시특별세로서 삼수미(三手米)를 과징하였다. 처음에는 전라 · 충청 · 강원 · 황해 · 경기의 5도에 논 · 밭 1결당 쌀 1말씩을 징수하였으나, 그 뒤 다시 몇 차례의 세율개정을 거쳐 1630년대에 〈표 11〉과 같이 규정되었다.

| 지역 | 1결당 세율 | 비고 |

|---|---|---|

| 충청 · 전라 · 경상 | 1말2되 | 논 · 밭을 막론하고 쌀 |

| 황 해 · 강 원 | 2말2되 | 밭에는 조, 논에는 쌀 |

| 경기 · 평안 · 함경 | 무 | |

| 〈표 11〉 삼수미 | ||

| *자료: 續大典. | ||

산간지역에서는 전세와 같이 무명 · 베 · 돈으로 대납이 인정되었으며 쌀 1섬에 무명 3필로 하고 돈으로 대납하는 때에는 전세와 같았다. 그리고 부과 및 징수 절차도 전세와 같았다. 삼수미는 ‘삼수량(三手粮)’이라고도 하며 본래는 임시세의 성격을 띤 것이었으나 이것이 장기화하여 경상세로 되어 1894년(고종 31)의 갑오개혁 때까지 지속되었다.

또, 명나라가 후금(後金)과의 싸움에서 계속 패하게 되자 1622년(광해군 14)에 명나라 장수 모문룡(毛文龍)이 군사를 이끌고 조선으로 들어와 서북바다에 있는 가도(椵島: 철산군)에 진을 치고 후금의 배후를 위협하였다. 이때 모문룡이 조선정부에 위협을 가하여 군량을 요구하였다.

이를 위하여 임시세로 처음에는 ‘서량(西粮)’의 이름으로 충청 · 전라 · 경상 삼남의 전결에 1결당 1말5되씩 쌀을 거두어 보냈다. 그 뒤 수송상의 어려운 문제로 평안 · 황해 양도에서 공세에 대신하여 1결당 쌀 3말씩 과세하기로 하였다. 이것을 ‘당량(唐粮)’, ‘모량(毛粮)’, 후에는 ‘별수미(別收米)’라고도 칭하게 되었다.

서량미를 언제부터 과징하였는지 정확한 연대는 알 길이 없으나 1627년(인조 5)에 나라 소용(所用)의 3분의 1을 점하여 궁핍된 조선재정에 중압을 가하였고 피폐한 농민의 부담을 가중시키는 결과로 되었다.

그리고 1866년(고종 3)의 병인양요 이후 외국선박의 침입이 빈번하였으므로 이에 대비하기 위하여 강화도에 포군을 신설하였으나 경비부족으로 많은 어려움이 뒤따랐다. 그리하여 1871년 김병학(金炳學)의 상소로 군량을 충당하기 위하여 전결에 전조 · 삼수미 · 결작 외에 다시 경기 및 삼남에 한하여 논 · 밭을 통해서 1결당 1말씩 과징하고 이를 ‘포량(砲粮)’이라 하였다. 징세 절차는 삼수미와 같았다.

전세 · 대동미 · 결작 · 삼수미 · 포량 외에 세목으로 다음과 같은 부가세가 있었다. ① 작지(作紙): 세곡 수납 때에 이를 기록할 종이의 대가로서 조선 전기의 해용지에 해당한다. 실제로는 호조 및 서울 각 창(倉)에 있는 역원의 품삯에 충당되었다. 각 군으로부터 세곡을 수납할 때 군 단위로 쌀 60섬, 콩 100섬 이상인 때에는 2∼5섬씩을 징수하고 군미(郡米)가 그 미만인 때에는 그 섬 수에 따라 감액하였다.

② 역가(役價): 1721년(경종 1)에 호조 및 각 창에 있는 공인(貢人)의 품삯을 지급하기 위하여 창설한 것으로 각 도의 세곡 매 1섬당 쌀 6되씩을 수납하였다.

③ 잡비: 새 · 쥐의 해나 수송중의 손실 등 외부로부터의 침해에 의하여 생기는 세곡의 감축분을 보충하기 위한 가승(加升)과 곡물의 부패나 건조 등 자체 내에서 생기는 감축분을 보충하기 위한 곡상(槲上)은 조선 전기의 모미에 해당하며, 이를 양분한 것으로 각각 1섬에 3되씩 수납하였다.

또, 세곡의 검사를 위하여 파견된 세무 각 사(司)의 담당관리에게 위로비조로 세곡 1섬에 쌀 2되씩 부가징수하는 인정미(人情米)가 있었다. 끝으로, 세곡을 배에서 푼다든가 창고에 넣을 때 고용되는 인부의 노임에 충당하기 위한 이가(二價)가 있었다. 이가는 쌀 1섬당 인부 2인을 요하는 것으로 보고 세곡 1섬당 7홉5작씩 수납하였다.

④ 선가(船價): 세곡운송시의 운임으로서 서울과의 거리의 원근에 따라 각 군마다 상이하게 첨가 징수하였다. 돈으로 대납하는 군에도 모두 수납하였으나 삼남의 조선을 두고 있는 군에서는 수납하지 않았다.

이 밖에 세곡을 배에 실을 때의 잡비로서 부석가(負石價) · 공석가(空石價) · 차사원지공(差使員支供) 등이 있어 전결에 원세 외에 수납하였다. 또, 각 군에서는 지방세와 같이 전결에 대하여 과징하는 명목이 허다하였는데, 그 중 대표적인 것으로는 치(雉) · 계(鷄) · 시초(柴草) 등이 있었다.

이상의 명목으로 1결에 과징한 수세 총액은 도마다 다르지만 삼남지방을 표준으로 하여 보면 〈표 12〉와 같다.

| 전세 | 상수미 | 대동미 | 결작 | 포량 | 작지 · 역가 · 잡비 |

선가 · 부석가 · 잡비 등 |

치 · 계 · 시초 · 잡비 | 총계 |

|---|---|---|---|---|---|---|---|---|

| 4말 | 1말2되 | 12말 | 1말2되 | 1말 | 2말 | 3말 | 3말 | 27말4되 |

| 〈표 12〉 상남의 1결당 과세총액 | ||||||||

| *자료: 韓國稅制考(度支部司稅局, 1909). | ||||||||

균역법의 제정과 실시로 양역자 1인당의 부담은 가벼워졌으나 세도정치와 이에 따른 정치기강의 문란과 관련하여 양역 의무자는 여러 가지 부정한 방법으로 그 부담을 면하는 자가 격증하였고, 반면 군포 부담자 수는 날로 감소하여 갔다.

또, 지방관들은 사망자에게도 여전히 수포하는 백골징포(白骨徵布)와 어린아이에게까지도 병역의무를 지워 수포하는 황구첨정(黃口簽丁) 등 수단방법을 가리지 않았다. 이러한 습관화된 악폐는 한편으로 양민의 부담을 더욱 가중시켰고 다른 편으로는 국가재정을 더욱 곤궁하게 하였다.

이러한 상황하에서 많은 실학자들 사이에서는 군포의 부담을 양반에게도 지워 양역부담을 공평히 하자는 주장이 활발해졌다. 이 무렵 섭정하며 정책결정권을 쥐게 된 흥선대원군이 그의 강력한 명령으로 이러한 주장을 실현하였다. 즉, 이미 이전부터 대원군의 분부로 양반은 노비의 이름으로, 서민은 군역의 대신으로 포를 바치게 하였는데 1871년 3월에 이를 법제화하였다. 이것이 호포제(戶布制)이다.

양반들을 노비의 이름으로 포를 바치게 한 까닭은 양민과 같이 수포대상이 됨으로써 양반의 명분이 땅에 떨어진다는 당시 양반들의 반발구실을 막기 위한 방법이었다. 그 뒤 호포제는 포를 전으로 대치하여 호당 2냥씩으로 하였다.

그러나 그 과징의 실상은 “종전 각 군포의 명칭으로 수납하던 구액수를 표준으로 하여 각 군에 배부하고 각 군에서는 이를 각 동 관(官) 호수에 비례하여 각 동에 배부하면 각 동에서는 그 배부를 실호수에 의하여 평균 부담하므로 종래 양민의 고역은 다소 경감되었으나 여전히 공평을 기하지 못하였다.”고 『한국세제고 韓國稅制考』에 나타나 있다.

이상과 같이 조선 후기의 세제개혁은 이해관계의 대립 등 어려운 여건 속에서도 보편적 과세, 균등한 부담의 방향으로 점차 개선되어 왔지만, 정치기강의 문란이 빚은 폐해로 말미암아 그 입법취지를 살리지 못하고 국고의 허갈과 농민부담의 가중만을 가져오게 되었다.

그러나 간과할 수 없는 사실은 입법방향이 종래의 세제의 기본인 조 · 용 · 조를 변혁하여 전세집중의 세제로 조세체계를 전환하여 왔다는 점이다. 이것은 우리나라 세제사상 큰 의미를 가지는 것이다.

개화기의 조세제도

조선의 재정이 난관에 직면하게 된 것은 조선에 자본주의 세력이 침입하기 훨씬 전의 일이었다. 적어도 19세기에 들어와서부터는 만성적 위기에 빠졌다고 하여도 과언은 아니다. ‘2년의 세입으로 1년의 세출을 충당할 수 없는’ 상태에 있었던 국가재정은 외래 자본주의의 침입과 함께 회복할 수 없는 파탄상태에 빠졌다.

관세수입은 가장 중요하고 확실한 재원이었으므로 일찍부터 자본주의 열강의 이권탈취의 주요한 대상이 되었다. 외래 자본주의는 관세 장악을 지렛대로 하여 정치적인 재정 운영에 간섭하려 했다.

개항 후 각 나라와의 통상조약을 체결하여 각 항구에 시(市)를 점차 개설하고 세칙장정(稅則章程)을 정하여 수출입화물에 과세하고 이를 항세(港稅)라 칭하였다. 이것이 우리나라의 근대적 관세의 효시이다.

서울에 총세무사(總稅務司), 각 항구에 세무사(稅務司)를 두어 세무를 관장하였는데 관세업무는 탁지부 소관이면서도 실제로는 외국인이 장악하여 특별회계로 경리되고, 그 수입은 총세무사가 모든 경비의 지출액을 공제한 잔액만을 국고세입으로 하였다.

항세수입액과 국고세입액 사이에는 너무도 큰 차이가 존재하였으며, 무역의 발전과 함께 매년 항세수입이 현저히 증가되었음에도 불구하고 양자간의 차이는 더욱 확대되어 갔다.

이와 같이 일찍부터 관세의 실질적 관리권을 외국인에게 빼앗긴 반식민지적 조건에 의하여 정부세입은 제약되어 있었다. 세칙장정은 그 상대국에 따라 각기 달리하였는데, 화물에는 종가세(從價稅), 선박에는 종량세(從量稅)로 하였다.

일본인들은 이 해관세목에 의하여 낮은 수입세로 외국상품을 우리 나라 시장에 범람시키고 무일푼의 수출세로 우리나라의 금 · 은 · 지금 · 사금을 대량으로 약탈할 수 있게 되었다. 일제의 관세장악을 영국정부가 동의하고, 1907년에 이르러 ‘관세국 및 관세관관제(管稅官官制)’를 정하면서부터 세출입을 구별하였으며, 항세를 관세 및 돈세(噸稅)의 두 세목으로 나누어 과세하게 되었다.

우리나라 세제의 근대적 전개는 1894년의 갑오개혁에서 시작되었다. 종래 여러 가지 명목으로 논 · 밭에 부과되었던 각종 조세를 통합하여 지세로 일괄하고 금납화(金納化)하였다. 즉, 종래의 토지 1결에 대하여 부과하였던 각종 현물세를 당시의 곡가로 환산한 금액을 표준으로 하여 각 도에 지세를 등급별로 〈표 13〉 · 〈표 14〉 · 〈표 15〉와 같이 규정하였다.

| 경지 종류 | 전세 | 부가세 |

|---|---|---|

| 원전 | 전세 | 작지 · 역가 · 잡비 · 선가 |

| 삼수미 | 잡비 | |

| 대동 | 작지 | |

| 결작 | 잡비 | |

| 포량 | 잡비 | |

| 화전 | 화전세 | 작지 · 역가 |

| 노전 | 노세 | |

| 〈표 13〉 지세 (1894) | *자료: 韓國稅制考(度支部司稅局, 1909). | |

| 도별 | 전세 | 대동미 | 삼수미 | 결작미 | 포량 | 합계 | 곡가로 환산한 금액 |

|---|---|---|---|---|---|---|---|

| 경기도 | 4말 | 12말 | ― | ― | 1말5되 | 1섬2말5되 | 22냥2전2푼 |

| 충청도 | 4말 | 12말 | 1말2되 | 1말2되 | 1말5되 | 1섬4말9되 | 29냥8전5푼 |

| 전라도 | 4말 | 12말 | 1말2되 | 9되 | 1말5되 | 1섬4말6되 | 29냥4전 |

| 경상도 | 4말 | 12말 | 1말2되 | 1말2되 | 1말5되 | 1섬4말9되 | 29냥8전5푼 |

| 황해도 | 4말 | 12말 | 1말2되 | ― | 3말 | 1섬6말2되 | 31냥8전 |

| 평균 | 4말 | 12말 | 1말1되6홉 | 6되6홉 | 1말8되 | 1섬4말6되2홉 | 29냥4전 |

| 〈표 14〉 현물 지세액 (1894) | |||||||

| *자료: 韓國稅制考(度支部司稅局, 1909). | |||||||

| 도별 | 結 |

|---|---|

| 경기도 | 30냥, 25냥, 20냥, 15냥5전, 12냥, 10냥(17냥5전 이하는 화전, 10냥은 초평) |

| 충청북도 | 30냥, 25냥, 20냥, 10냥, 8냥3전3푼, 5냥(10냥 이하는 화전) |

| 충청남도 | 30냥, 25냥 |

| 전라북도 | 30냥, 25냥, 10냥(10냥은 화전) |

| 전라남도 | 30냥 |

| 경상북도 | 30냥, 25냥, 20냥, 17냥5전, 15냥, 12냥5전, 10냥(12냥5전 이하는 화전) |

| 경상남도 | 30냥, 25냥, 20냥, 12냥, 5냥, (12냥은 화전, 5냥은 노전) |

| 강원도 | 25냥, 20냥, 15냥, 12냥, 5냥(15냥 이하는 화전 또는 속전) |

| 황해도 | 30냥, 25냥, 6냥, 3냥5전, 2냥5전(6냥은 화전, 3냥5전 이하는 노전) |

| 평안북도 | 15냥, 14냥, 12냥, 8냥, 5냥(8냥 이하는 화전) |

| 평안남도 | 15냥, 12냥 |

| 함경북도 | 12냥, 10냥, 5냥, 4냥, 2냥5전(4냥 이하는 속전) |

| 함경남도 | 16냥, 5냥, 2냥, 1냥(2냥 이하는 화전) |

| 〈표 15〉 도별 지세 등급 | |

| *자료: 韓國稅制考(度支部司稅局, 1909). | |

이와 같은 세율의 산출기초는 종래의 각종 현물세를 그대로 시가로 환산하였다고 하나 실제로는 종래 징수하지 않는 수가 많았던 화전이나 주10에까지 고율의 지세를 부과한 데 기인한다.

1894년의 세제개혁으로 세수는 증대하였음에도 불구하고 정부의 재정적 위기는 근본적으로 완화되지 않았다. 그것은 1896년도 예산이 150만7421원의 세입 부족을 나타낸 것만으로도 알 수 있다.

이러한 적자의 보전책으로 조선정부는 외국으로부터의 차관을 증대시키는 한편, 1900년에는 지세를 일률적으로 3분의 2나 인상하여 1결에 최고 50냥까지 부과하였으며, 1902년에는 다시 5분의 3을 인상하여 최고 80냥까지 징수하는 등 농민에 대한 수탈을 계속 강화하였다.

호포세도 1894년의 갑오개혁 때 일률적으로 금납화하여 세율은 호당 상급 45전에서 하급 17전6리로 정하여 봄 · 가을 2기로 분납하게 하였다. 조선 전기의 공장세(工匠稅)는 개항 훨씬 이전에 폐지되었으나 장세(匠稅)는 갑오개혁 때까지 존재하였다. 주철장(鑄鐵匠) · 주11 · 주12 · 주13에 무명 1필씩 과세한 것이 그것이었다.

공장세 · 행상세가 폐지된 뒤 경성에서는 시전(市廛) 규모의 대소에 따라 이들에게 국역(國役)을 담당하게 하였으며 지방에서는 장날(5일장)마다 거래상품에 대하여 약간의 과세가 있어 이를 그 지방비에 충당하였다. 이를 장시세(場市稅)라 칭하였다.

또, 포(浦)에 있는 여각에도 장세처럼 과세하였으며 경상의 각 관청에서도 과세한 곳이 많았다. 그러나 이러한 세들은 갑오개혁 때 모두 폐지되었다. 무세(巫稅)도 갑오개혁 때까지는 존속하였다. 인삼세(人蔘稅)의 경우 개항 직전부터 증조(蒸造) 근수가 해마다 증가하였으며, 황실에서 관리하다 갑오개혁 때에는 이를 탁지부에 이관하였다.

1896년의 조세체계는 지세 · 호포세 · 인삼세 · 사금세 · 항세 · 잡세로 되어 있었고, 잡세에는 어염선세 · 곽세 · 포사세 · 진출구세 등이 있었다. 인삼세는 1897년에 다시 황실에 이관되어 다음해부터 궁내부 내장원에서 전매업으로 하였다. 그 뒤 1907년에 탁지부에 환속되어 홍삼은 관업수입으로, 인삼세는 잡세에 편입되었다.

개항 이후 광산물에 대한 인식이 달라져 1884년에 광무국을 신설하고 채광을 장려하였으나 산출물은 사금 약간에 불과하였다. 정부는 1897년 광세의 세율을 개정하여 광부 1인당 금 7푼으로 하되 상황에 따라 수시로 증감할 수 있게 하였다.

그러나 금 산출이 우수한 곳은 모두 황실에 속하여 있었고, 그 밖의 동 · 철 · 수철도 황실에서 채광을 허가하여 주고 세를 수납하여 오다가 1906년 이를 국고로 이속하였다. 광구(鑛區)의 넓이와 생산량에 따라 정률과세하였다.

어세(漁稅)는 군수가 과세대장에 의하여 징수하되 원세 외에 징세비와 관원의 급료로 6부를 가산하여 수납하였다. 갑오개혁 때 잡세에 편입되었는데 1901년에 궁내부에서 해세장정(海稅章程)을 정하고 이를 수납하였으나 실효를 거두지 못하다가 1904년에 국고에 환속하였다. 1906년에는 이를 수산세로, 1909년에는 다시 어업세로 개칭하였다.

1884년 이후 종래의 염세(鹽稅) 외에 염분세(鹽盆稅)가 생겼으며 대개 1섬당 1냥의 세율이었다. 1894년 이후의 연혁은 어세와 같았다. 선세(船稅)의 연혁도 갑오개혁 이후는 어세와 같았으나, 1899년에 와서 돈수(噸數) 및 적재 섬 수에 따라 정률과세하였다. 곽세(藿稅)는 1동(同: 곽 50條가 1束, 50속이 1동)당 경상도는 10냥∼7냥5전, 강원도는 7냥5전이었다.

포사세(庖肆稅)는 1896년에 창설되었으며 도살하는 소의 마리 수에 따라 1∼5등으로 나누고 이에 따라 세율을 정하였다. 전당포세(典當鋪稅)는 1899년에 창설되었으며 영업자의 자본의 대소에 따라 상 · 중 · 하 3등으로 나누어 정률과세하였다. 화물세(貨物稅)는 개항 이후 경흥부에 개시장(開市場)을 두고 그 상품에 관세처럼 과세하고 이를 진출구세(進出口稅)라 칭하여 오다가 1908년에 화물세로 개칭하였다.

연강세(沿江稅)는 처음에는 평안북도의 산림을 도벌하는 자에게 과세하여 지방비에 충당하여 오다가 1899년 황실수입으로 하였던 것을 1907년 국고수입으로 옮겼다. 두만강어망세(豆滿江漁網稅)는 1908년에 창설되었으며 함경도 두만강 연변에서 어업에 종사하는 외국인에게 과세하였다. 포사세 · 전당포세 · 화물세 · 연강세 및 두만강어망세 등은 모두 잡세에 속하며 세입에서 차지하는 비중도 극히 낮았다.

재정고문부 설치 이래 일제는 재정수입의 증대를 목적으로 전국민의 소비품인 술과 담배의 과세방법을 조사, 연구하여 오다가 1909년에 이르러 간접세인 주세(酒稅)와 연초세(煙草稅)를 각각 창설하였다. 주세는 판매용 · 자가용을 불문하고 주조업자에게 허가제로 하여 양조주(釀造酒) · 증류주(蒸溜酒) · 혼성주(混成酒)의 제조 석수에 따라 주조장 단위로 과세하고 5월과 6월을 납기로 하였다.

연초세는 판매용 · 자가용을 불문하고 그 경작자와 판매자를 대상으로 하고 연초경작세와 연초판매세의 2종으로 구분하여 전자는 식부근수(植付根數)에 따라, 후자는 도매 · 소매에 따라 상이하게 과세하였다.

납기는 매년 전자는 11월, 후자는 1월로 하여 일시에 징수하였다. 주세와 연초세는 재정상 중요한 재원이었으나 종래 자급자족이 습관화된 우리 나라 국민들에게는 막대한 불편과 과중한 부담을 지운 것이 되었다.

또, 재정수입의 증대책을 찾던 일제는 1909년에 종래의 관습상 호포세의 과세지역이 아니었던 시가지의 가옥에 대하여 가옥세(家屋稅)를 부과하기 시작하였다. 가옥의 구조에 따라, 그리고 칸 수에 따라 정률과세하고 납기는 5월과 11월의 2기로 하여 우리 국민들에게 호포세의 수십배에 달하는 과중한 부담을 지웠다.

일제는 호포세를 납부하지 않는 시가지에 세 부담의 공평을 기하고자 가옥세를 창설하였다고 하나, 종래 호포세를 납부하던 가구가 300호 이상 되는 거주지역도 모두 시가지로 취급하여 처음에는 경성 외에 전국 278개 지역을, 다음해에는 366개 지역을 과세지역으로 하였다.

역둔도세(驛屯賭稅)는 본래의 성질상 조세가 아니라 소작료와 같은 것인데 예로부터 이를 세라 칭하여 왔다. 그 중 역토(驛土)는 고래의 교통운수기관인 역참(驛站)의 경비를 지변하기 위하여 국가가 지급한 관유지인데 1894년 역참제도를 폐지한 뒤 이를 농민들에게 경작시켜 소작료를 국고수입으로 하였다. 1900년 내장원 조사에 의하면 총 면적은 논 26만1,200두락, 밭 15만2,900일경(日耕)이었다.

둔토(屯土)는 경비(警備)를 위하여 주둔한 군대가 자경자급한 국유지 또는 각 관청의 경비조달을 위하여 지급한 관유지인데 1894년에 이를 폐지하고 모두 탁지부에 귀속시켜 농민들에게 경작시키고 그 수확에 따라 도지(賭地) 또는 병작으로 징수하여 국고수입으로 하였다. 당시 둔토의 총 면적은 4만4743결에 달하였다.

역둔도세는 이상과 같이 국고수입으로 하였다가 둔토는 1899년에, 역토는 1900년에 모두 황실로 이관하여 내장원에서 관리하게 되어 전국의 국유지 및 관유지를 일일이 조사, 도액(賭額)을 증가하였으므로 황실의 수입이 일시에 거대하게 되었다. 그 뒤 1908년에 주14와 함께 국유로 이속, 다시 탁지부에서 관리하고 역둔도수입으로 하여 세외(稅外)에 속하게 되었다.

지방세에 관하여는 1906년 「지방세규칙」을 발표하였으나 소위 ‘재정정리’가 마무리되지 않아 실시를 보지 못하고 있다가 1909년에 이르러 「지방비법」을 발표하고 이에 의하여 지방비 부과금을 징수하게 되었다.

즉, 부과금의 종목 · 부과율 · 납기, 기타 부과에 관한 필요한 규정은 내부 · 탁지부 두 대신의 인가를 얻어 한성부윤 및 각 도 관찰사가 부령(府令) 또는 도령(道令)으로 정하게 되었다. 당시의 부과금 종목은 지세부가세 · 시장세 · 도장세 · 권리취득세 등이 있었다.

부과금 종목의 부과율은 지세부가세의 경우 본세의 100분의 5로 하되, 단 평안남북도와 함경남북도에서는 본세의 100분의 10으로 하고, 시장세는 방매가격의 100분의 1로 하였다. 도장세는 한성부와 각 도별로 한 마리당 소는 1원에서 50전까지, 돼지는 20전에서 10전까지로 차등세율을 적용하였으며, 권리취득세는 토지와 가옥의 소유권을 취득하는 경우에는 매매가격의 1,000분의 4, 저당권을 취득하는 경우에는 채권액의 1,000분의 2로 각각 정하였다.

종래에는 전세를 호조가, 대동미를 선혜청이 각각 관할한 외에 중앙 각 사(司) · 영(營)도 독자적으로 수입을 얻고 있었다. 이와 같이 복잡다단한 재정기관의 분립상태는 갑오개혁 이후 일단 정리, 통일되었다. 탁지부는 모든 세무는 물론 회계 · 출납 · 국체 · 화폐 · 은행 등 일체의 재무를 통괄하게 되었다.

지방에서는 종래 관찰사가 감독하고 군수가 부과징수하던 징세제도가 1905년 을미개혁에서 탁지부 직할의 관세사(管稅司)와 징세서(徵稅署)라는 새로운 기구로 바뀌더니 불과 5개월 만에 세무시찰관장정(稅務視察官章程)과 각 군세무장정(郡稅務章程)을 정하였다. 그러나 이것도 실시하지 못하고 다음해 폐지되어 다시 지방행정관이 징세권을 가지게 되었으며 징세절차도 관례에 따르게 되었다.

그 뒤 1904년의 제1차 한일협정에 의하여 일본인 메가다(目賀田)가 재정고문으로 파견되는 등 이른바 고문정치가 개시되었다. 일제는 1906년 통감부를 설치하고 재정기구 개편에 착수하여 각지에 재정고문의 지부와 분청을 두고 주요 지방에는 고문감부를 설치하여 조선의 재정기구를 일본인이 장악하게 되었다.

즉, 1906년 관세관관제의 발포로 군수의 징세권이 정지되고 대신 탁지부 직할의 세무감(稅務監) 13명을 각 도에 두어 세무를 감독하게 했다. 그리고 그 밑에 세무관(稅務官) 36명을 36개 소에 배치하여 세무집행기관으로 하고, 다시 그 밑에 세무주사(稅務主事) 168명을 두어 전국 109개 소에 주재시켜 세무집행을 분장시켰다.

한편, 조세징수규정(租稅徵收規定)에 의하여 세무관 · 세무주사의 인허를 받아 면장이 다액납세자 5명 이상의 위원과 그 중에서 선출된 공전영수원(公錢領收員)으로 하급징수기관을 구성하였다. 세무관은 면장에게 납입고지서를 발부하고, 면장은 이들과의 협의에 의하여 각 납세의무자에 대한 부과금액을 정하여 납입통지를 하였다.

현금영수는 공전영수원이 맡아 처리하였으며, 징수세액의 100분의 2가 징수비로 면에 교부되었다. 단, 지세 · 호세 이외의 조세는 세무관 · 세무주사로부터 직접 납세자에게 고지서가 발부되었고 납세자는 스스로 금고 또는 우편관서에 납부하였다.

1907년에는 재정고문제도를 폐지하고 일본인을 직접 우리나라 정부의 관리로 등용시켜 그들에게 재정집행권을 부여하였다. 서울 · 평양 · 대구 · 전주 · 원산에는 재무감독국을 특설하고 집행기관으로 재무서를 231개 소나 설치하였다. 이리하여 징세 및 재정집행의 감독과 재정집행의 기관은 모두 일제의 수중에 들어갔다.

1910년 6월의 국세체계는 지세 · 호세 · 관세 · 돈세 · 염세 · 광세 · 가옥세 · 주세 · 연초세 · 잡세 등으로 되어 있었고, 잡세는 인삼세 · 선세 · 전당포세 · 포사세 등으로 되어 있었다.

일제는 또 조세의 금납화와 함께 왕실재정과 국가재정의 분리 및 그 정리사업을 1907년에 착수하였다. 왕실재산 정리의 명목하에 실시된 이 사업은 결국 우리의 막대한 토지, 기타의 재산을 약탈하는 수단이 되었다. 이상과 같은 일제의 여러 조처는 우리나라의 모든 재정을 일제의 총독부 재정에 전화시키기 위한 것이었다.

일제강점기의 조세제도

일제는 1910년 우리나라에 대한 식민지 통치를 위하여 관료기구의 유지, 경찰조직의 강화, 교통 · 통신기관의 완비 등에 힘을 기울였다. 이에 따라 총독정치가 시작되자 재정의 규모는 크게 팽창하지 않을 수 없었다. 예컨대, 1911년의 경우 세출 4617만원, 세입 5228만원으로서 1906년의 우리나라 예산에 비하면 실로 6, 7배에 달하는 방대한 규모로 급증했다.

일제는 이처럼 방대한 식민지 통치비용의 재원조달을 위하여 극히 한정된 세수 기반을 가지는 구래의 전근대적 조세제도를 개편하여 근대적인 형태의 것으로 바꾸지 않을 수 없었다. 이와 같은 사정에서 일제하에서 우리 나라의 근대적 조세제도가 확립된 것이다.

강점 당시 국세로서는 지세 · 호세 · 가옥세 · 주세 · 연초세 · 광세 · 관세 등이 주요한 세목이었으며, 그 밖에 어업세 · 선세 · 염세 · 인삼세 등이 있었다.

식민지세제의 정비를 위해서는 먼저 토지제도의 정비가 선행되지 않으면 안 되었다. 그리하여 토지조사사업의 완료와 더불어 지세제도도 근본적으로 개혁되었다. 1912년에는 등록세가 신설되었고, 1914년에는 지세의 4할 증징, 시가지세의 신설, 연초세 증징이 강행되었다.

1916년에는 법인소득세, 1919년에는 설탕소비세와 인지세가 신설되었고 호세와 가옥세는 도세(道稅)로 이관되었다. 그 뒤 세제의 정비가 진행되어 재래의 어업세 · 선세 · 염세 · 인삼세는 폐지되었다.

1921년에는 연초전매령의 실시에 따라 연초세가 폐지되었으며 거래소세가 창설되었다. 1926년에는 세제조사위원회가 설치되고 종래 지세 중심의 수익세제도로부터 일반소득세를 기간세로 하고, 수익세는 보완세로 하는 장기세제로 기본 방향을 설정하였다.

1927년∼1944년에는 여러 차례의 개정과 증징이 있었다. 우선 1927년의 제1차 세제개정에서는 염업세 및 자본이자세가 창설되어 종래의 지세와 함께 수익세 체계가 일단 확립되었다. 1928년에는 시가지세가 지세령에 통합되고, 1931년 주15가 신설되었다.

1934년에는 제2차 세제개정에 의하여 일반 개인소득세가 창설됨으로써 지세 중심의 식민지적 세제에 큰 변화가 있었다. 또, 상속세 · 청량음료세 등을 두었다. 한편 독립적인 징세기구로서 세무서(稅務署)와 세무감독국(稅務監督局)을 신설하여 징세기관의 정비 · 확장을 기도하였다.

그 뒤 일제는 대륙침략을 위한 준전시체제하에 있었으므로 우리는 큰 희생을 강요당하지 않을 수 없었다. 1935년에 임시이득세, 1937년에는 법인자본세 · 외화특별세 · 휘발유세가 각각 창설된 외에 임시세증징령이 시행되었으며, 같은 해 7월 중일전쟁이 발발하여 전비의 조달을 위해서 지나사변특별세를 창설하였다.

1940년에는 특별법인세가 신설된 외에 임시세증징령 및 지나사변특별세가 폐지되고 대신 단행세(單行稅)로서 수익배당세 · 물품세 · 통행세 · 유흥음식세 · 입장세가 각각 시행되었다. 그 밖에 국세의 지방분여제도(地方分與制度)가 창설되었으며, 수익세 상호간의 불균형을 시정하는 조처가 강구되어 근대적 조세제도가 확립되었다.

여러 세의 증징은 1938 · 1940 · 1943 · 1944년에 각각 실시되었는데, 특히 1943년에는 간접세의 3할 증징과 담배값의 5할 인상, 그리고 1944년에는 조세 전반의 4할 증징과 관영요금의 전면적 인상 및 석유전매제도의 실시 등이 주목된다. 1943년에는 특별행위세 및 직물세도 창설되었다. 1906년 이후 1944년까지의 조세수입의 내역은 〈표 16〉에 나타난 바와 같다.

| 구분\연도 | 1906 | 1910 | 1914 | 1919 | 1923 | 1929 | 1935 | 1939 | 1944 |

|---|---|---|---|---|---|---|---|---|---|

| 지세 | 5,208 | 6,219 | 10,100 | 11,178 | 15,226 | 14,819 | 13,768 | 13,502 | 25,759 |

| 호세 | 234 | 591 | 781 | - | - | - | - | - | - |

| 가옥세 | - | 271 | - | - | - | - | - | - | - |

| 주세 | - | 244 | 477 | 2,887 | 7,750 | 13,229 | 19,950 | 24,086 | 118,147 |

| 연초세 | - | 487 | 740 | 4,849 | - | - | - | - | - |

| 관세 | 850 | 3,128 | 3,893 | 15,546 | 7,145 | 10,716 | 13,266 | 9,777 | - |

| 광세 | - | 153 | 365 | 818 | 487 | 619 | 1,797 | 2,577 | 2,175 |

| 소득세 | - | - | - | - | 953 | 1,199 | 9,202 | 21,341 | 114,796 |

| 영업세 | - | - | - | - | - | 1,516 | 1,848 | 3,027 | 14,514 |

| 물품세 | - | - | - | - | - | - | - | 9,867 | 32,260 |

| 유흥음식세 | - | - | - | - | - | - | - | 3,030 | 60,453 |

| 기타 | 1,082 | 526 | 327 | 3,241 | 2,831 | 3,889 | 4,533 | 20,282 | 143,518 |

| 계 | 7,374 | 11,565 | 16,683 | 38,519 | 34,392 | 45,987 | 64,364 | 107,489 | 511,622 |

| 〈표 16〉 조세수입의 구성 (단위: 1,000원) | |||||||||

| *자료: 韓國財政의 構造(金命潤, 高麗大學校亞細亞問題硏究所, 1971). | |||||||||

해방 이후의 조세제도

미군정기에는 기본적으로는 일제시대의 세제를 유지하면서 일제의 전비조달을 목적으로 한 많은 임시세를 폐지하는 부분적 개정이 계속되었다. 즉 1946년에는 소비세 · 유통세에 해당하는 건축세 · 거래소세 · 출항세 · 광고세 및 설탕소비세를, 1947년에는 자본이자세 · 공사채이자세 · 외화특별세를 각각 폐지하였다.

정부수립 이후 민주주의 국가로서의 재정제도 확립을 목표로 특히 세 부담의 공평을 기하기 위하여 세제를 전면적으로 개정하였는데 현재의 우리나라 조세제도의 기초는 이 시기에 형성되었다.

즉 1949년에는 소득세에서 법인세가 분리, 독립한 외에 영업세 · 면허세를 창설하고, 종래의 수익배당세 · 법인자본세 · 특별행위세 · 사업세를 폐지하였으며, 1950년에는 증여세를 창설하는 한편 골패세를 폐지하였다.

또한, 한국전쟁으로 전시체제에 돌입한 우리나라는 해방 후 추진하여 온 감세정책을 역전시켜 1950년 12월에 각종 세에 임시증징법을, 1951년 1월에는 조세특례법을 실시하였다. 그 밖에 같은 해 9월에는 임시토지수득세를 창설하여 전시세제의 완벽을 기하였다. 1952년에는 증여세가 상속세에 통합되었고, 특히 2∼3배에 달하는 영업세율의 대폭적인 증징책이 취하여진 것은 특기할 일이다.

한국전쟁 후 전시세제를 평시세제로 환원하기 위하여 1954년 3월 조세특례법과 임시증징법을 폐지하였다. 소득세의 경우 종래의 분류소득세(비례과세)에 더하여 종합소득세(누진과세)를 창설하여 이원제(二元制)로 개편하였다가 같은 해 10월 구체제로 거의 복귀하다시피 하였다. 또, 기업소득의 우대를 위하여 법인세 및 소득세 등 직접세 부담을 경감하는 동시에 간접세 계통을 무겁게 과세하여 경제부흥을 조장하는 한편, 면허세를 지방세로 이양하였다.

1954년에는 다시 경제부흥을 도모하기 위하여 소득세 · 영업세 · 법인세를 비롯한 국세 전반에 걸쳐 세제개혁을 단행하였다. 1956년에는 산업부흥과 경제안정을 뒷받침하기 위하여 전면적 개혁이 실시되어 간접세 중심의 세제로 개편되었다. 분류소득세에 누진세율을 적용하게 되고 법인세 · 영업세의 세율도 인하되었다. 그리고 인정과세 폐지에 중점을 두어 자진신고 · 자진납부에 대한 유인책(誘引)을 강화하였다.

1958년에는 외환특별세가 창설된 외에 의무교육을 건전하게 운영하기 위하여 종래의 지방세인 교육세를 국세로 징수하게 되고 자산재평가세 · 인지세 · 자동차세를 창설하였다. 1960년에는 민간기업의 육성, 발전을 위하여 세율 인하와 기타 과세상의 우대조치가 취하여지는 한편, 농민의 희생이 컸던 임시토지소득세를 폐지하고 금납제로 하였다. 1949년 이후 1960년까지의 주요 조세의 수입내역은 〈표 17〉에 나타난 바와 같다.

| 구분\연도 | 1949 | 1951 | 1953 | 1955 | 1957 | 1959 | 1960 |

|---|---|---|---|---|---|---|---|

| 소득세 | 3.6 | 56.2 | 292.3 | 1,609.3 | 1,399.4 | 2,198.6 | 2,137.2 |

| 법인세 | 0.4 | 19.7 | 83.8 | 565.8 | 524.4 | 719.7 | 919.0 |

| 영업세 | 0.8 | 49.2 | 307.2 | 1,119.9 | 733.5 | 1,964.1 | 1,010.9 |

| 지세 | 0.9 | 14.0 | - | - | - | - | - |

| 토지특수세 | - | 84.4 | 468.9 | 1,310.1 | 2,767.2 | 1,027.2 | 1,534.6 |

| 주세 | 2.8 | 42.8 | 173.9 | 991.2 | 808.7 | 1,025.9 | 1,156.4 |

| 물품세 | 1.6 | 40.4 | 189.8 | 2,239.0 | 2,072.4 | 3,295.6 | 4,328.4 |

| 유흥음식비 | 0.5 | 16.0 | 39.8 | 144.3 | 116.9 | - | - |

| 관세 | 1.6 | 45.1 | 351.1 | 2,246.3 | 2,380.9 | 3,559.4 | 5,150.1 |

| 교육세 | - | - | - | - | - | 1,370.6 | 1,458.6 |

| 기타 | 2.3 | 27.5 | 189.5 | 828.3 | 932.7 | 6,024.5 | 7,274.1 |

| 계 | 14.5 | 395.3 | 2,096.3 | 11,054.2 | 11,736.1 | 21,185.6 | 24,981.3 |

| 〈표 17〉 조세수입의 추이 (단위: 100만원) | |||||||

| *자료 : 韓國財政의 構造(金命潤, 高麗大學校亞細亞問題硏究所, 1971). | |||||||

미국 원조정책의 전환으로 말미암아 대충자금(對充資金)이 격감하자 재정자립도를 높이기 위한 세수의 확보와 1962년에 시작된 제1차 경제개발5개년계획과 보조를 맞추어 개발재정의 기틀을 마련하고자 1961년에 국세 및 지방세 체계의 대폭적인 개혁이 단행되었다.

특히 소득세 · 법인세 · 영업세를 중심으로 하여 경제개발의 촉진에 적합한 여러 가지 시책이 강구되었으며, 지방세원의 배양을 위하여 국세와 지방세를 조정하여 새로운 조세체계를 확립한 것이다.

국세에서 지방세로 이양된 세목은 자동차세 · 유흥음식세 · 마권세 · 토지세(대지세 및 농지세)이며, 지방세로 형식상 신설된 세목은 소득세부가세 · 법인세부가세 · 재산세 등이다. 1962년에는 증권거래세가 신설되었다. 1966년 말 당시의 국세와 지방세의 체계는 〈표 18〉에 나타난 바와 같다.

| 세별 | 종류 | |

|---|---|---|

| 국세 | 소득세 | 소득세 · 법인세 · 자산재평가세 · 영업세 |

| 제산세 | 상속세 | |

| 소비세 | 주세 · 석유류세 · 물품세 · 전기가스세 · 입장세 · 통행세 · 관세 | |

| 유통세 | 등록세 · 인지세 · 증권거래세 · 관세 | |

| 지방세 | 보통세 | 국세부가세: 소득세부가세 · 법인세부가세 · 영업세부가세 |

| 독립세: 농지세 · 자동차세 · 면허세 · 취득세 · 재산세 · 유흥음식세 · 도축세 · 마권세 | ||

| 목적세 | 도시계획세 · 공동시설세 | |

| 도세부가세 | 면허세부가세 · 도축세부가세 · 유흥음식세부가세 · 자동차세부가세 · 취득세부가세 | |

| 〈표 18〉 경제개발기의 조세체계 (1966) | ||

| *주: 목적세는 특별시 · 직할시, 도세부가세는 시 · 군에 한함. | ||

1967년에는 제2차 경제개발5개년계획의 발족과 더불어 경제개발을 획기적으로 지원하기 위하여 종래의 제도적 결함을 시정하고 조세의 유인기능을 강화하는 방향으로 세제 개혁이 단행되었다. 1967년에는 부동산투기억제에 관한 임시조치세, 1969년에는 직물류세가 각각 신설되었다.

제3차 경제개발5개년계획 첫해인 1972년에는 개발지원세제의 합리화를 지향한 새로운 세제가 실시되었으나, 지난 10년간의 고도성장중에 나타난 인플레이션의 악순환과 고리사채의 성행 및 기업의 재무구조의 악화를 타개하기 위하여 그 해 8월 3일 8 · 3긴급금융조치가 취하여졌다. 그리고 1973년에 전화세가 신설되었다.

또한, 1974년에도 장기세제의 기본 방향에 따라 개발지원적 기능으로서의 조세체계를 정비하는 동시에 조세의 소득재분배 기능을 강화하기 위하여 각종 세법을 보완, 개편하였다.

또, 1974년 1월 14일 1 · 14긴급조치로 생산 및 유통과정에서 파생된 가격조작에 의한 부당이득을 조세로 흡수하기 위하여 부당이득세를 신설하였다. 1975년에는 종합소득세의 전면적 실시, 관세환급제도의 시행, 방위세의 신설 등의 조처가 있었다.

1976년도 세제개혁에서는 부가가치세 도입과 이에 따른 간접세 체계의 전면 개편 및 기타 각종 세제의 개정 등 대폭적인 개혁이 단행되었다. 1978년도에는 경제의 안정적 성장, 소득재분배 기능의 강화, 사회복지세제의 확충, 경제의 국제화에 따른 능동적 대처 등 장기조세정책의 방향을 배려하였다.

한편, 지방세 체계에서는 1977년에 사업소세를 신설하는 한편, 시군세의 부가세제도를 폐지하고 국세인 등록세를 서울 · 부산시세와 도세로 이양하여 취득세 · 면허세 · 등록세를 도세로 삼고, 주민세 · 자동차세 · 도축세 · 마권세 · 재산세 · 농지세 · 도시계획세 · 공동시설세 · 사업소득세를 시 · 군세로 삼는 지방세 체계의 개편이 있었다.

현황 및 평가

현대사회의 세원은 원칙적으로 소득인 까닭에 현재 여러 국가에서는 수득세, 특히 누진소득세를 조세 체계의 중심이 되는 기간세로 하고, 수익세 · 재산세 · 소비세 및 유통세를 보완세로 하여 소득세의 부족을 보완하는 조세제도가 이상적이라고 보는 것이 통설이다.

현행 국세 체계는 다른 나라들과 마찬가지로 수득세 · 재산세 · 소비세 · 유통세의 네가지 계통의 조세로 구성되어 있다. 수득세 계통에 속하는 것으로는 소득세 · 법인세 · 자산재평가세 및 부당이득세가 있다. 재산세 계통으로는 상속세가 있다. 이것은 다시 상속세와 증여세로 나눌 수도 있다.

소비세 계통에 속하는 것에 주세 · 부가가치세 · 특별소비세 · 전화세 · 관세와 이 밖1에 소비세적 성질을 지닌 연초전매익금이 있다. 유통세 계통에는 증권거래세 · 인지세가 있다.

이 가운데 증권거래세는 1962∼1971년까지 시행되어 왔으나 증권시장의 침체로 폐지되었으며, 1979년에 증권시장의 확대에 따른 정부의 증권시장 조정기능을 확보하고자 다시 부활하였다.

이 밖에 목적세로서 방위세가 1975년, 그리고 교육세가 1982년 이래 각각 신설되었다. 1973∼1989년까지 주요조세의 수입내역은 〈표 19〉에 나타난 바와 같다.

| 구분\연도 | 1973 | 1976 | 1979 | 1982 | 1985 | 1989 | ||

|---|---|---|---|---|---|---|---|---|

| 국세 | 내국세 | 소득세 | 123.7 | 319.0 | 614.7 | 1,005.5 | 1,481.6 | 2,761.6 |

| 법인세 | 49.8 | 171.2 | 493.2 | 781.3 | 1,126.7 | 2,724.6 | ||

| 부가가치세 | - | - | 1,088.7 | 2,094.4 | 2,901.2 | 4,686.8 | ||

| 특별소비세 | - | - | 484.6 | 664.9 | 980.8 | 1,140.1 | ||

| 방위세 | - | 267.7 | 631.9 | 1,175.3 | 1,663.2 | 2,900.1 | ||

| 관세 | 82.4 | 275.5 | 732.3 | 1,012.6 | 1,566.1 | 2,135.8 | ||

| 지방세 | 취득세 | 19.9 | 58.4 | 135.0 | 215.5 | 356.3 | 547.4 | |

| 등록세 | - | - | 92.5 | 245.6 | 361.1 | 697.0 | ||

| 면허세 | 2.5 | 5.6 | 17.3 | 24.2 | 21.8 | 35.3 | ||

| 주민세 | 9.3 | 24.5 | 91.0 | 139.5 | 202.0 | 374.5 | ||

| 재산세 | 9.6 | 37.8 | 81.6 | 172.8 | 237.3 | 345.2 | ||

| 자동차세 | 7.9 | 14.1 | 48.4 | 68.0 | 118.3 | 258.1 | ||

| 농지세 | 8.1 | 31.6 | 53.6 | 83.0 | 14.2 | 7.1 | ||

| 담배판매세 | - | - | - | - | 86.2 | 1,252.0 | ||

| 도시계획세 | 6.5 | 17.5 | 34.2 | 80.6 | 114.5 | 165.0 | ||

| 기타 | 10.4 | 31.0 | 45.5 | 90.0 | 142.9 | 263.6 | ||

| 〈표 19〉 주요 조세수입 내역 (단위: 10억원) | ||||||||

| *자료: 韓國經濟指標(經濟企劃院, 1989). | ||||||||

한편, 이상 13종의 조세로 구성되는 우리나라의 국세 체계는 간접세 중심의 체계이다. 지방세는 과세 주체에 따라서 특별시세 · 직할시세와 도세 및 시 · 군세로 구분되며 성질에 따라서 보통세와 목적세로 분류된다.

지방세 체계에서 도세로는 취득세 · 등록세 · 면허세의 3종이 있다. 시 · 군세의 보통세로는 주민세 · 자동차세 · 도축세 · 마권세 · 농지세 · 재산세의 6종이 있고, 목적세로는 도시계획세 · 공동시설세 · 사업소세가 있다. 특별시세나 직할시세는 도세와 시 · 군세를 합친 것과 같다.

현행 국세 체계는 간접세가 우위를 차지하고 있는데, 그 비중은 1960년의 74.2%를 최정점으로 점차 하락하여 1969년에는 49.4%로 되었으나 1970년대부터 시작된 경제개발계획을 계기로 다시 상승하였다.

간접세 체계는 직접세, 특히 법인세가 차지하는 비중이 낮으므로 민간자본이 축적되기 쉽고 소득의 지출에 대한 과세로 소비를 억제할 수 있기 때문에 경제개발기에 설득력을 얻게 되었다. 그러나 1977년 시행된 부가가치세에 의해 조세 체계 자체가 단순화된 점을 제외하고는 간접세 위주의 제도였다.

이러한 간접세 중심의 조세 체계는 효율원칙에 위배되며, 역진적인 조세전가가 일어나 저소득층에게 부담이 돌아가기 때문에 공평원칙에도 반한다. 따라서 앞으로 간접세의 비중을 더욱 낮춤으로써 공평성과 효율성을 함께 높이는 정책으로 발전해 나가야 한다.

한편으로 정부는 1993년 8월 금융실명제를 도입하여 금융거래의 투명성을 높임으로써 지하경제의 유통을 정상화하여 세수를 증대시키고 저소득층의 조세부담률을 경감시킬 기틀을 마련하였다.

선진 여러 나라들은 일반적으로 직접세 중심주의인 데 대하여 개발도상국에 있어서는 간접세의 비중이 높으며, 반대로 직접세 특히 개인소득세와 법인소득세의 비중이 낮다. 우리나라는 간접세의 비중이 1960년의 74.2%를 최정점으로 하여 점차 하강하여 1969년도에는 49.4%로서 세수의 절반 이하로 낮아져 우리나라 국세 체계가 점차 선진형 체계인 직접세 중심을 향하여 정비되어 왔다.

그러나 1970년대에 들어오면서 장기 경제개발계획의 실시에 소요되는 재원을 주로 간접세 부분에서 조달하려고 하는 수 차례에 걸친 세제의 개정 결과, 그 뒤 계속 간접세 비중이 높아져 극단적인 간접세 중심주의의 조세 체계를 형성하여 왔다.

간접세에 있어서 1977년 7월 1일부터 시행된 부가가치세는 간접세 체계를 단순화하였지만, 이것은 완전 전가(轉嫁)를 전제로 하는 만큼 그 역진성을 간접세 체계에서 충분히 상쇄하지 못하여 세부담은 더욱 역진적으로 되어 저소득층에 과중한 세부담을 요구하는 것으로 되었다. 하지만 이는 공정의 원칙에 저촉된다.

그리고 간접세는 민간의 자유로운 경쟁을 통한 경제활동에 조세가 간섭하여 가격기구를 부당히 왜곡하게 되어 납세자의 초과부담이 생긴다. 즉, 생산과 소비에 관한 사적 결정이 조세에 의하여 영향을 받고 민간 부문에 있어서의 자원배분이 교란되기 쉬우므로 효율의 원칙에도 저촉된다.

또, 간접세는 경제성장에 따른 세수의 자연증수를 기대할 수 없다. 즉, 세수의 탄성치가 작으므로 경제안정 기능면에서도 바람직한 것이 못 된다. 우리나라 세원의 국세와 지방세의 비율을 보면 국고집중형으로 되어 있다. 그리고 지방세는 그 대분이 직접세적인 성질의 것이다.

이상에서 살펴본 바와 같이 직접세, 특히 법인세가 차지하는 비중이 낮은 것은 공정의 원칙에 반한다. 하지만 경제개발과정에서 민간자본의 축적을 조성하려고 하는 개발지원 내지 유인세제이다.

그리고 역진성이 강한 간접세 중심의 세제는 효율의 원칙에서 보면 바람직하지 못하지만, 소비를 억제하기 위하여 소득의 지출에 과세하는 이른바 개발촉진세제로서 각각 개발도상국가에 있어서의 경제개발기에는 그 타당성을 인정받을 수 있다.

이상과 같은 우리나라의 조세 구조의 특징은 한 마디로 말하면 개발지원세제로서의 성질을 가지는 성장지향적 세제라고 말할 수 있을 것이다.

여기에서 지적되어야 할 사항은 우리나라의 경우 강제 준조세성격의 기금, 자금이 지나치게 많다는 점이다. 주로 기업을 주요 대상으로 삼는 강제 기금 및 자금 모집은 기업으로 하여금 경영행위를 함에 있어서 경제원칙보다는 정치분위기를 의식하게 할 뿐 아니라 부정과 부패의 온상이 되기도 한다.

또한 우리나라 조세제도의 약점은 세원에 대한 철저한 전산화를 통한 탈세행위를 방지하는 데 매우 취약하다는 점이다. 특히 토지 및 금융거래과정과 전문인집단(의사, 법조인 등)의 수입에 대한 세원포착이 원시적 수준에 머물고 있다.

우리나라의 조세포탈현상이 얼마나 심각한지에 대해서는 최근의 조세포탈자 추징결과만 보아도 잘 알 수 있다. 1998년 6월부터 8월까지 3개월에 걸쳐 실시된 국세청의 조세포탈 조사 결과 3903억 원이나 추징되었다.

그러나 우리나라 경제가 1960년대 이후 지속적인 고도성장의 과정을 통하여 민간기업의 규모도 크게 성장하여왔고, 국민경제 활동규모도 확대, 발전하여 왔으므로 이제 조세구조를 더 이상 후퇴시켜서는 안 된다. 오히려 점차 간접세의 상대적 비중을 낮추어 공평의 원칙과 효율의 원칙에 유의하여 조세체계 전체의 균형을 바로잡을 수 있도록 노력하여야 한다.

1960∼1970년대 개발시대에 경제개발에 필요한 재원을 마련하기 위해 정부에 의해 실행된 비합리적인 조세 체계는 1980년대 말부터 질적 발전의 단계에 접어들었다. 폭넓은 국민들의 요구와 상당한 경제성장을 달성한 1980년대 정부의 인식전환은 1989년의 토지공개념, 1993년의 금융실명제 도입으로 결실을 보게 되었다. 물론 토지공개념과 금융실명제가 당초 의도보다 완화된 형태이기는 하였지만, 제도로서 도입되었다는 사실만으로도 우리나라 조세사상 큰 발전이었다고 보아야 한다.

‘고수입 고징세’라는 직접세 비중이 매년 높아져 온 1980∼1990년대의 우리나라 조세 구조의 발전상황은 〈표 20〉에 나타난 바와 같다.

| 세목 | 1985년 | 1990년 | 1991년 상반기 | ||||

|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| (억원) | (%) | (억원) | (%) | (억원) | (%) | ||

| 직접세 | 소득세 | 14,815 | 19.8 | 47,231 | 24.7 | 30,354 | 26.9 |

| 신고분 | 5,269 | 7.0 | 20,172 | 10.5 | 14,223 | 12.6 | |

| 원천분 | 9,546 | 12.8 | 27,059 | 14.2 | 16,131 | 14.3 | |

| 법인세 | 11,267 | 15.0 | 32,261 | 16.9 | 21,036 | 18.6 | |

| 상속증여세 | 464 | 0.6 | 2,959 | 1.5 | 1,337 | 1.2 | |

| 재평가세 | 167 | 0.2 | 953 | 0.5 | 521 | 0.5 | |

| 간접세 | 부가가치세 | 29,012 | 38.7 | 69,644 | 36.4 | 39,612 | 35.1 |

| 특별소비세 | 9,808 | 13.1 | 19,118 | 10.0 | 10,038 | 8.9 | |

| 주세 | 5,012 | 6.7 | 10,224 | 5.3 | 5,473 | 4.9 | |

| 전화세 | 1,666 | 2.2 | 2,615 | 1.4 | 1,521 | 1.3 | |

| 증권거래세 | 72 | 0.1 | 2,240 | 1.2 | 491 | 0.4 | |

| 인지세 | 757 | 1.0 | 1,931 | 1.0 | 1,098 | 1.0 | |

| 과년도수입 | 1,929 | 2.6 | 2,126 | 1.1 | 1,350 | 1.2 | |

| 계 | 74,969 | 100 | 191,302 | 100 | 112,831 | 100 | |

| 〈표 20〉 내국세의 세수구조 변화 추이 | |||||||

| *자료: 동아일보(1991.8.11). | |||||||

이처럼 1980년대 말과 1990년대 중반까지 지속되어 온 조세체계의 발전은 1997년 겨울 경제위기와 함께 중단 내지는 후퇴국면을 맞게 되었다. 정부가 확정한 1998년 세제개편안은 당초 의도와 달리 날로 심각해져 가는 불황조짐 때문에 개혁 · 발전보다는 후퇴하였다는 평을 받을 만큼 그 동안의 발전과정에서 뒤로 밀려난 내용을 담고 있다.

사실 1998년 한 해만도 8조 원 이상의 세수가 부족한 상황이어서 정부로서는 부득이한 선택이었을지도 모른다. 재정적자를 줄이려면 세금을 더 징수해야 하는데, 침체 일로에 있는 경제상황하에서 그럴 수는 없다. 또한 각종 감면요구들이 분출되고 있어 정부는 당초 선진적 수준으로 개혁하려던 계획으로부터 현실과 타협점을 마련하였다고 보아야 한다.

예를 들어서 부동산세제를 보면, 당초 거래 때의 세금부담을 덜어주고 보유 때 세금을 많이 부과할 방침이었으나 결국 양도세를 10% 내리는 선에서 멈추었다.

1가구2주택 양도세 비과세나 기존주택 구입 때 양도세 한시면제 등은 유보되고, 보유과세의 대표인 종합토지세를 올리는 계획도 백지화되었다. 그 주요 이유는 소득감소로 이미 어려움을 겪고 있는 국민들에게 종합토지세를 더 징수할 수 없다는 데 있다.

상속 · 증여세도 당초 의도보다 약화되었다. 최고세율(45%) 부과 대상을 50억 원 이상에서 30억 원 이상으로 낮추려하다가 결국 원상태로 돌아갔다. 자동차 취득단계 세금도 소폭 인하하기는 하였으나 이미 이용단계의 교통세가 대폭 인상된 상태이기 때문에 개선되었다고 판단하기도 어렵다. 금융소득 종합과세를 중장기 과제로 미룸으로써 세제개편이 공평과세에 미흡하였다는 지적도 피하기 어렵게 되었다.

하지만, 어려운 가운데서도 대주주 상장주식에 양도세를 부과하고 변호사 · 회계사 등에 명세서 제출을 요구한 점은 개혁조치로 볼 수 있다. 앞으로 경제상황에 따라 소비진작을 위한 감세대책이 포함될 가능성도 있으며, 이번에 유보된 세제개혁 방향은 경제가 회복되는 대로 재추진될 것으로 보인다.

1998년 9월에 단행된 세제개혁의 주요 변경 내용을 개인양도소득세율, 기업특별부가세율 및 법인세율로 나누어 살펴보자. 개인양도소득세율의 경우 2년 이상 보유 3000만 원 이하는 30%에서 20%, 3,000만 원∼6,000만 원은 40%에서 30%, 6,000만 원 초과에 대해서는 50%에서 40%로 인하되었다. 2년 미만보유 개인양도소득세율은 50%에서 40%로, 미등기 양도의 경우는 75%에서 65%, 비상장주식은 현행 20%를 유지하였다.

기업특별부가세율의 정상양도에 대해서는 20%에서 15%로, 미등기양도에 대해서는 40%에서 30%로 인하하였다. 법인세율의 경우 과세표준 1억 원 이상 일반법인은 30.8%에서 31%로, 1억 원 미만 법인에 대해서는 17.6%에서 17%로 바뀌었고, 조합법인의 경우에는 14.4%에서 15%로 바뀌었다.

이러한 조세제도 개편의 결과 1인당 조세부담률은 1994년 19.8%, 1995년 20.5%, 1996년 21.1%, 1997년 21.0%이었는 데 비해 1998년에는 19.9%로 예상되고 있으나, 1인당 조세부담액은 1994년 35만 원, 1995년 159만 원, 1996년 180만 원, 1997년 192만 원에서 1998년에는 187만원으로 예상되고 있다.

1998년 국민의 실질소득이 크게 감소한 점을 고려한다면 사실상 조세부담은 크게 늘어난 것으로 보아야 한다. 끝으로 1998년 9월에 단행된 세제개편안의 주요 내용은 〈표 21〉에 나타난 바와 같다.

| 기업구조 조정지원 |

- 기업교환 · 사업교환시 양도차익에 대해 법인세 과세 이연 |

|---|---|

| - 주식 등 현물출자하거나 일부 사업부분 떼어내 신설법인 설립시 취득 · 등록세 면제 | |

| - 특수관계 아닌 법인간 합병시 이월결손금 승계 인정 | |

| - 기업분할시 모회사의 법인세 · 특별부가세 과세 이연 | |

| 기업경영 투명성 제고 | - 세금계산서 · 계산서 · 신용카드 매출전표 갖춘 경비지출 손비인정(영수증은 건당 10만원 미만만 허용) |

| - 지출증빙 없는 '기밀비' 단계적 폐지 | |

| - 5만원 이상 접대비 전액 신용카드 사용 의무화 | |

| - 금융기관의 모집 권유비에 대한 손비 인정 폐지(2000년) | |

| - 업무 무관한 개인전속 회원권의 유지비 등 손비 부인 | |

| - 승용차 감가상각비의 80%만 손비 인정 | |

| - 사원 대상의 무상 · 저리 대출금 이자차액 익금으로 과세 | |

| - 부당거래 규제대상인 특수관계자 범위에 '사실상 이사' 등 포함 | |

| - 결합재무제표 및 내부거래상계 명세서 국세청 제출 의무화 | |

| - 합병 분할차익, 자산수증익 등 자본잉여금을 재원으로 주주에게 무상주 분배시 배당과세 | |

| - 불성실신고 기업 등에 대한 가산세 강화(무신고소득금액 50억원 초과시 30% 가산세 부과, 미납부가산세는 하루에 0.05%로 세율 상향조정) | |

| 부동산 거래세 부담경감 | - 양도소득세율 구간별로 10%포인트 인하(최고세율을 종소 세율과 같은 40%로 하향조정) |

| - 법인 특별부가세율도 20%에서 15%로 인하 | |

| 경제성장 잠재력 배양 | - 개인이 벤처기업에 직접투자해도 투자액의 20%를 종합소득금액에서 공제(투자연도와 향후 2과세연도중 1년간) |

| - 벤처기업 주식에 대한 양도소득세 비과세 | |

| - 중고설비투자 매입때도 구입금액의 10%를 세액공제(대상번위에 중소유통업자 추가, 1000년말까지) | |

| - POS시스템 구입때 구입금액의 10%를 세액공제(대상범위에 중고유통업자 추가, 2000년대말까지) | |

| - 그래픽디자인업 · 텔레비젼방송업 · 영화제작업 등 고부가가치산업의 기술 · 인력개발비 등을 세액공제 대상에 포함 | |

| - 주문형반도체산업도 중소기업특별세액 감면(20%)적용 | |

| - 고용조정 따른 퇴직위로금 해고수당 등 75% 소득공제 | |

| 조세부담 형평성 제고 | - 영세사업중 매출액 성실신고하면 소득세 · 부가세 3년간 차등경감 |

| - 연간수입액 3억원미만 사업자 간편장부(수입경비장)기입 의무화 | |

| - 소매업 · 음식숙박업 · 병원 등 신용카드 가맹 유인제도 도입 | |

| - 변호사 · 회계사 등 고소득 전문자격자 수임자료 명세서 제출 의무화 | |

| - 유흥업소의 음식대금 20% 초과봉사료 중 5% 원천징수 | |

| - 간이과세자 · 과세특례자 세금계산서 수취때 세액공제율 인상 | |

| - 자본거래 등 변칙적 증여도 과세대상 포함할 근거마련 | |

| - 상속 · 증여세 합산과세기간 5년에서 10년으로 연장 | |

| - 상장법인 대주주(5%이상 지분)의 대량거래시 양도소득세 과세 | |

| 조세제도 간소화 | - 토지초과이득세 · 부당이득세 폐지(1999년) |

| - 교육세 · 농어촌특별세 본세에 통합(12000년, 단 자동차 취득 · 등록세분은 99년 폐지) | |

| - 교통세를 특별소비세에 통합, 소득할주민세(지방세) · 법인세에 통합(2000년) | |

| - 전화세를 부가가치세에 통합, 자산재평가세 폐지(2001년) | |

| 장기적 세입기반 구축 | - 담배에 부가가치세 10% 부과 |

| - 개별 조세감면에 일몰(日沒)조항 도입, 각종 법률의 조세감면 규정을 조세특례제한법으로 단일화 | |

| - 조세지출예산제도 1999년 이후 단계적 추진 | |

| 기업과세 제도정비 | - 퇴직급여충당금 전원퇴직 때 추계액의 40%로 축소 |

| - 금융기관 대손충당금 한시적으로 전액 손비 인정(1999년말까지) | |

| - 공사 · 공단 등 공공법인에 대한 과세특례 및 규제 폐지 | |

| - 감가상각비 계산기준 1995년 이후 방법으로 통일 | |

| - 법인세 신고납부기한 사업연도 종료일로부터 3개월 이내로 통일 | |

| - 비업무용 부동산 판정기준 간소화 | |

| 기타제도 개선 | - 장애인 구입 차량 2000cc이하까지 특소세 면제 |

| - 국내 초 · 중 · 고생 자녀교욱비 공제한도 1백50만원으로 | |

| - 내국인의 해외자산 양도때도 양도소득세 과세 | |

| - 특허권 등 기술이전 때 세액감면율 50%로 통일 | |

| - 세무사의 직무에 개별공시가 이의신청, 세무신고서류 확인 및 증명업무 추가 | |

| 〈표 21〉 세제개편안 주요 내용 (1998) | |

| *자료: 재정경제부. | |

참고문헌

『삼국사기』

『삼국유사』

『고려사』

『조선왕조실록』

『비변사등록』

『승정원일기』

『일성록』

『경국대전』

『속대전』

『대전통편』

『대전회통』

『신증동국여지승람』

『만기요람』

『한국재정시설강요』(탁지부, 1910)

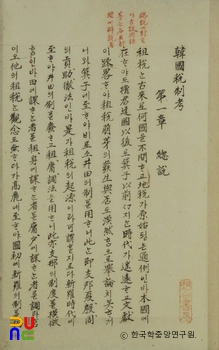

『한국세제고』(탁지부, 1909)

『조선사회경제사』(백남운, 개조사, 1933)

『한국경제사』(조기준, 일신사, 1982)

『한국경제사』(최호진, 박영사, 1981)

『한국세제사』(재무부, 1979)

『한국세정사』(장병순, 보성사, 1973)

『한국재정의 구조』(김명윤, 고려대학교 아세아문제연구소, 1971)

『국세행정백서』(국세청, 1971)

『신재정학』(황하현, 1968)

『세제개혁백서』(재무부, 1967)

『한국재정의 근대화과정』(이창세, 박영사, 1965)

『조선봉건사회경제사』(백남운, 개조사, 1937)

주석

관련 미디어

(6)