"키워드 : 회계"

검색결과 총 12건

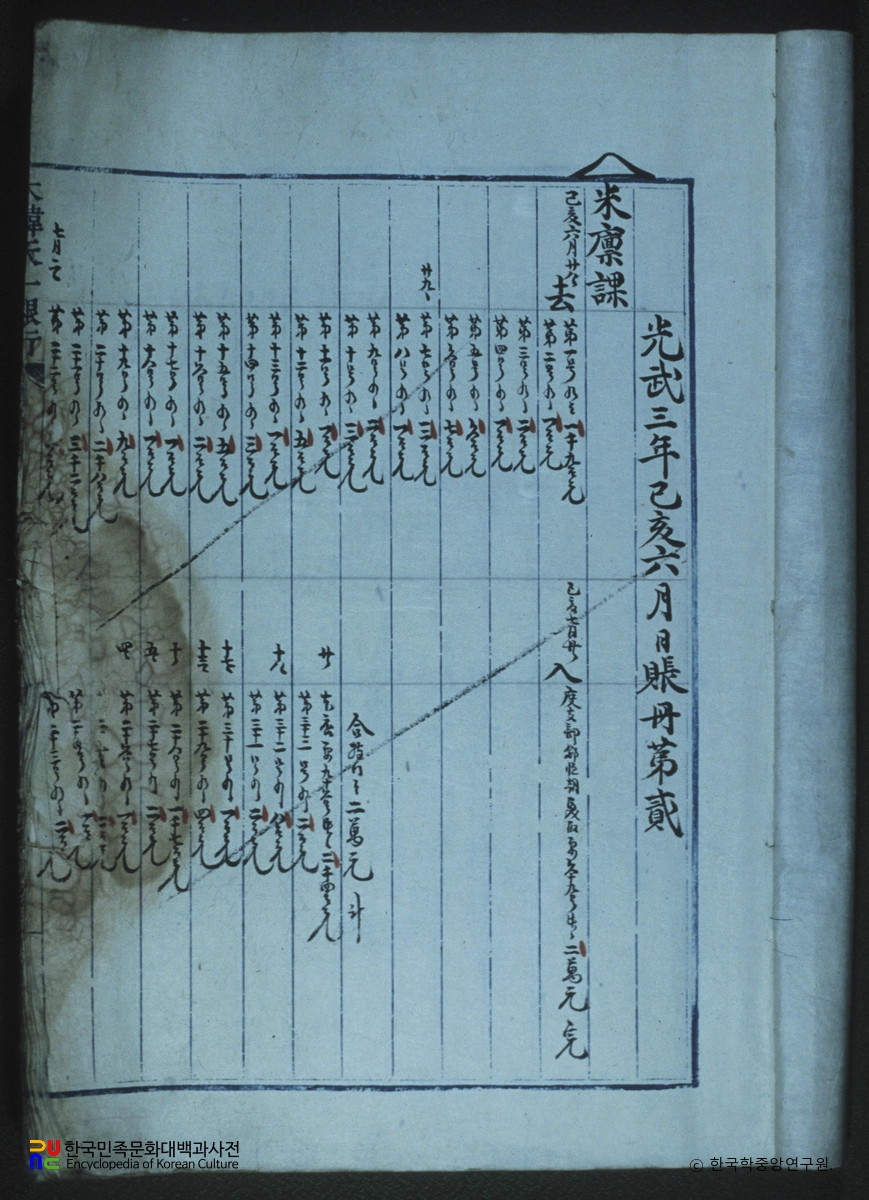

삼사(三司)는 고려시대 국가 전곡(錢穀)의 출납과 회계를 관장하던 기구이다. 성종 때 중앙 관제를 정비하면서 전국의 재부(財賦)에 대한 수입과 지출을 관장하는 재정기관으로 설치되었다. 조세감면·세공(歲貢) 등 국가의 수입과 사곡(賜穀)·진휼(賑恤)·녹봉(祿俸) 등 지출에 대한 일을 맡아 보았다. 그러나 호부가 재정관계를 맡은 주요기구이었기 때문에 일원적인 최고재정기관이 되지 못하였다. 점차 그 기능이 유명무실해지면서 도평의사사에서 전곡에 대한 출납과 회계의 기능을 맡게 되었다. 조선 건국 이후 사평부로 개칭되었다가 호조에 병합되었다.

삼사 (三司)

삼사(三司)는 고려시대 국가 전곡(錢穀)의 출납과 회계를 관장하던 기구이다. 성종 때 중앙 관제를 정비하면서 전국의 재부(財賦)에 대한 수입과 지출을 관장하는 재정기관으로 설치되었다. 조세감면·세공(歲貢) 등 국가의 수입과 사곡(賜穀)·진휼(賑恤)·녹봉(祿俸) 등 지출에 대한 일을 맡아 보았다. 그러나 호부가 재정관계를 맡은 주요기구이었기 때문에 일원적인 최고재정기관이 되지 못하였다. 점차 그 기능이 유명무실해지면서 도평의사사에서 전곡에 대한 출납과 회계의 기능을 맡게 되었다. 조선 건국 이후 사평부로 개칭되었다가 호조에 병합되었다.

고려시대 육부(六部)의 하나.

호부 (戶部)

고려시대 육부(六部)의 하나.

국가가 각종 사용목적에 공여하기 위하여 관리하고 있는 토지를 말하며, 일반적으로는 공부(등기부·토지대장·임야대장)상에 소유자가 국(國)으로 등기·등록된 토지를 의미(「국유재산법」제11조).

국유지 (國有地)

국가가 각종 사용목적에 공여하기 위하여 관리하고 있는 토지를 말하며, 일반적으로는 공부(등기부·토지대장·임야대장)상에 소유자가 국(國)으로 등기·등록된 토지를 의미(「국유재산법」제11조).

1916년 현병주가 우리나라 전래의 치부법인 사개치부법(사개다리문서)을 해설한 주석서. 경제학서.

사개송도치부법 (四介松都治簿法)

1916년 현병주가 우리나라 전래의 치부법인 사개치부법(사개다리문서)을 해설한 주석서. 경제학서.

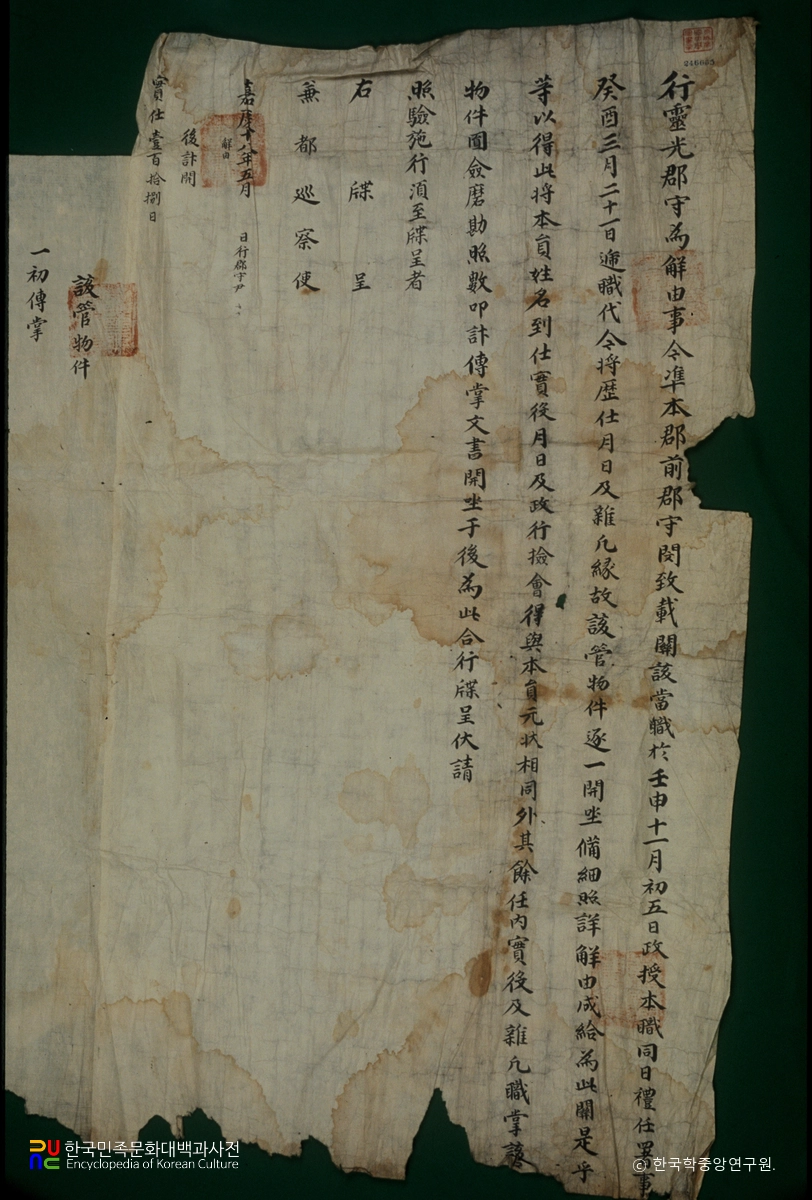

조선시대 관원의 교체시 전임자와 후임자 사이에 인수 인계하는 법률적 절차.

해유 (解由)

조선시대 관원의 교체시 전임자와 후임자 사이에 인수 인계하는 법률적 절차.

마감채(磨勘債)는 조선 후기에 아전들이 군정(軍丁)에 대한 조사와 정리를 마감할 때 그 대상이 된 백성에게 추가로 수취한 일종의 부가세이다. 군역 수취와 관련해서 마감채는 본래 군역자 본인이나 친인척 등 개개인을 대상으로 부과되었다. 하지만 18세기 후반 이후 군역의 수취에서 면리(面里) 단위 공동납이 시도되면서 마감채의 수취도 점차 특정 개인이 아니라 면리 조직을 대상으로 부과되었다.

마감채 (磨勘債)

마감채(磨勘債)는 조선 후기에 아전들이 군정(軍丁)에 대한 조사와 정리를 마감할 때 그 대상이 된 백성에게 추가로 수취한 일종의 부가세이다. 군역 수취와 관련해서 마감채는 본래 군역자 본인이나 친인척 등 개개인을 대상으로 부과되었다. 하지만 18세기 후반 이후 군역의 수취에서 면리(面里) 단위 공동납이 시도되면서 마감채의 수취도 점차 특정 개인이 아니라 면리 조직을 대상으로 부과되었다.

태봉(泰封)의 중앙관부.

조위부 (調位部)

태봉(泰封)의 중앙관부.

조병무(曺秉武)가 지은 도학가사(道學歌辭).

천군송덕가 (天君頌德歌)

조병무(曺秉武)가 지은 도학가사(道學歌辭).

「국가재정법」은 국가의 예산·기금·결산·성과관리 및 국가채무 등 재정에 관한 사항을 정함으로써 효율적이고 성과 지향적이며 투명한 재정 운용과 건전재정의 기틀을 확립하고 재정 운용의 공공성을 증진하는 것을 목적으로 제정된 법률이다. 예산과 재정 관련 법률의 변천을 살펴보면, 「예산회계법」-「예산회계법」 · 「기금관리기본법」 · 「국가계약법」 · 「국고금관리법」[분법화]-「예산회계법」의 폐지와 「국가재정법」의 제정[「예산회계법」과 「기금관리기본법」의 통합]으로 이어져 왔다.

예산회계법 (國家財政法)

「국가재정법」은 국가의 예산·기금·결산·성과관리 및 국가채무 등 재정에 관한 사항을 정함으로써 효율적이고 성과 지향적이며 투명한 재정 운용과 건전재정의 기틀을 확립하고 재정 운용의 공공성을 증진하는 것을 목적으로 제정된 법률이다. 예산과 재정 관련 법률의 변천을 살펴보면, 「예산회계법」-「예산회계법」 · 「기금관리기본법」 · 「국가계약법」 · 「국고금관리법」[분법화]-「예산회계법」의 폐지와 「국가재정법」의 제정[「예산회계법」과 「기금관리기본법」의 통합]으로 이어져 왔다.

「자산재평가법」은 정확한 기업자본의 파악을 위해 법인 또는 개인의 자산을 현실에 적합하도록 재평가하는 법률이다. 이 법은 화폐가치의 변동과 물가상승에 따른 기업 자산의 장부가액과 실질 가치의 괴리를 해소하기 위해 제정되었다. 자산재평가로 기업의 장부가액이 증액되어 자본으로 편입될 수 있지만, 다른 한편 이를 기초로 재평가세가 부과되기도 한다. 그러나 1997년 아이엠에프로부터 폐지 권고를 받으면서 2000년 12월 31일에 「자산재평가법」은 사실상 폐지되었다.

자산재평가법 (資産再評價法)

「자산재평가법」은 정확한 기업자본의 파악을 위해 법인 또는 개인의 자산을 현실에 적합하도록 재평가하는 법률이다. 이 법은 화폐가치의 변동과 물가상승에 따른 기업 자산의 장부가액과 실질 가치의 괴리를 해소하기 위해 제정되었다. 자산재평가로 기업의 장부가액이 증액되어 자본으로 편입될 수 있지만, 다른 한편 이를 기초로 재평가세가 부과되기도 한다. 그러나 1997년 아이엠에프로부터 폐지 권고를 받으면서 2000년 12월 31일에 「자산재평가법」은 사실상 폐지되었다.

국방예산은 정부가 국방을 위해 지출하는 모든 비용이다. 국방예산의 특징은 합의가 어렵고, 잠재적인 상한선이 없다는 점이다. 세계는 위험하고, 인간의 삶은 귀중하다. 또한, 세부내역의 완전한 공개에는 한계가 있으며, 안보환경분석·군사력 평가·소요결정·국방중기계획 수립 등과 연계되어 연중 지속적인 검토 및 조정이 필요하다. 그리고 국방예산의 실질적인 결정요인은 전년도 국방예산, 현재・미래의 군사적인 갈등・분쟁・전쟁, 국가의 재정 능력, 국가의 분야별 우선순위, 국가 지도자의 의지, 국가의 민주주의 성숙도 등이다.

국방비 (國防費)

국방예산은 정부가 국방을 위해 지출하는 모든 비용이다. 국방예산의 특징은 합의가 어렵고, 잠재적인 상한선이 없다는 점이다. 세계는 위험하고, 인간의 삶은 귀중하다. 또한, 세부내역의 완전한 공개에는 한계가 있으며, 안보환경분석·군사력 평가·소요결정·국방중기계획 수립 등과 연계되어 연중 지속적인 검토 및 조정이 필요하다. 그리고 국방예산의 실질적인 결정요인은 전년도 국방예산, 현재・미래의 군사적인 갈등・분쟁・전쟁, 국가의 재정 능력, 국가의 분야별 우선순위, 국가 지도자의 의지, 국가의 민주주의 성숙도 등이다.

「농지개혁법」은 1949년, 「제헌 헌법」 제86조에 따라 농지를 농민에게 분배하기 위한 목적으로 제정된 법률이다. 법률 제31호로 제정되었다. 3정보를 초과하는 부분의 농지는 정부가 매수하도록 하였고 매수 농지에 대한 보상액은 평년작 주산물 생산량의 15할을 기준으로 정하도록 하였다. 정부가 취득한 농지는 자경을 할 농가에 분배하되, 1가당 3정보를 초과하지 못하였다. 상환액은 1950년 개정법에서 농지의 보상액과 동액인 15할로 하였다. 「농지개혁법」은 1994년, 1법률 제4817호로 제정된 「농지법」의 부칙으로 폐지되었다.

농지개혁법 (農地改革法)

「농지개혁법」은 1949년, 「제헌 헌법」 제86조에 따라 농지를 농민에게 분배하기 위한 목적으로 제정된 법률이다. 법률 제31호로 제정되었다. 3정보를 초과하는 부분의 농지는 정부가 매수하도록 하였고 매수 농지에 대한 보상액은 평년작 주산물 생산량의 15할을 기준으로 정하도록 하였다. 정부가 취득한 농지는 자경을 할 농가에 분배하되, 1가당 3정보를 초과하지 못하였다. 상환액은 1950년 개정법에서 농지의 보상액과 동액인 15할로 하였다. 「농지개혁법」은 1994년, 1법률 제4817호로 제정된 「농지법」의 부칙으로 폐지되었다.